資産税 Property Tax

(12)

1)指定相続分…遺言書がある場合

2)法定相続分…遺言書がない場合

※二次相続はもめやすい

・配偶者は被相続人の財産形成に貢献してきた

・配偶者が亡くなったときに、もう一度相続が生じる

二次相続になり、両親ともいなくなると、相続人たちはもはや子どもの立場ではいられなくなります。

一次相続のときは「次がある」

二次相続は「次がない」

「今度は一歩も譲らない」

積年の恨み

「江戸の敵を長崎で討つ」

◇相続財産の最低保障…遺留分減殺請求

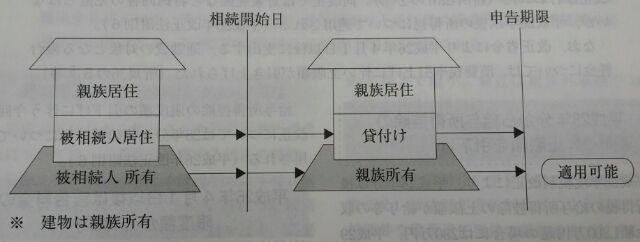

生計別の親族が被相続人と同居していた場合における特定居住用宅地等の要件として、

【改正前】25年12月31日までの相続

「当該親族が…当該被相続人の居住の用に供されていた“家屋”に居住していたもので…申告期限まで引き続き当該宅地等を有し、かつ、“当該家屋”に居住していること」

※申告期限が過ぎるまでは被相続人の居住部分に親族が居住していることが必要となり、申告期限が過ぎる前に被相続人の居住部分を貸付け等に供した場合は、居住継続要件を満たさないことになる。

↓

【改正後】26年1月1日以後の相続

「当該親族が…当該被相続人の居住の用に供されていた“一棟の建物”(当該被相続人、当該被相続人の配偶者又は当該親族の居住の用に供されていた部分として政令で定める部分に限る。)に居住していた者で…申告期限まで引き続き当該宅地等を有し、かつ、“当該建物”に居住していること。」

※政令で定める部分

1)区分所有登記された建物の場合

「当該被相続人の居住の用に供された部分」

→この場合における“一棟の建物”は、

「被相続人の居住部分」を指す

2)区分所有登記された建物以外の場合

「被相続人又は当該被相続人の親族の居住の用に供されていた部分」

→この場合における“一棟の建物”は、

「親族の居住部分」も指す。

※居住継続要件でいう“当該建物”も、被相続人の居住の用に供されていた“一棟の建物”と同じ定義になるため、区分所有された建物の以外の建物においては、親族は相続開始前と変わらずそのまま自身の居住部分に居住していれば、居住継続要件を満たすこととなる。

☆そのため、申告期限前に、被相続人居住部分を貸付けに供しても居住継続要件の判定には影響せず、あとは、親族がその宅地を申告期限まで保有していれば、保有継続要件も満たし、同特例の適用認められることになる。

なお、被相続人の所有建物である場合は、親族が持ち家を有さないいわゆる“家なき子”では居住継続要件が付されていない。

●みなし相続財産

生命保険の契約や退職金規定で指定された受取人の財産となり、遺産分割の対象にはなりません。

●生前贈与

死亡した日からさかのぼって3年以内に相続人に贈与された財産は、相続財産に加算されることになります。

●単純承認

被相続人のすべての権利・義務を無条件で継承することを「単純承認」といいます。

相続が発生してから何もしないでいれば、相続人は単純したもとみなされます。

マイナスの財産がプラスの財産よりも大きければ、子どもは負債を背負わされることになってしまいます。

●相続放棄

相続の開始があったことを知った日から3カ月以内に家庭裁判所に申告することによって、相続放棄をすれば、親の遺産も借金も引き継ぐことをできなくすることができます。

●限定承認

被相続人に把握できない借金がありそうな場合や、家を手放したくないよう場合。

たとえば、5000万円の財産を相続した後で、7000万円の借金があるとわかったときでも、5000万円分だけ返済すればいいというものです。

ただし、限定承認の場合は、すべての法定相続人が共同で申請する必要があります。

※相続放棄や限定承認の場合、3カ月以内に相続財産の一部でも処分すれば、その時点で単純相続したものとみなされ、相続放棄や限定承認はできなくなります。

☆以下に掲げる立場の人は、法定相続人になると思いますか?

(1)被相続人の養子

(2)被相続人と生計を共にしていた内縁の妻(夫)

(3)被相続人と内縁の妻(夫)との間に生まれた子

(4)被相続人と離婚した元配偶者と暮らしている実の子

(5)被相続人の配偶者の連れ子

(6)被相続人の配偶者のお腹の中にいる胎児

(7)被相続人の長男の死亡後も同居し、家事や身の回りの世話をしていた長男の妻

簡単に解説

(1)○

養子は法定相続人になります。

実子がいる場合は1人まで、いない場合は2人まで

(2)×

内縁、愛人、事実婚はどんなに愛情が深かろうが、暮らした年月が長かろうが、法定相続人にはなれないのです。

(3)認知していれば○

婚姻関係にないパートナーとの間に生まれた子ども(非嫡出子)には相続権はありませんが、被相続人が認知をしていれば法定相続人になります。

(4)○

離婚し、子どもを母親が引き取った場合、その後、何十年も会うことがなかった実の子でも、法律上は相続権が認められています。

(5)×

ただし、多くの場合は連れ子を養子にすることで、嫡出子と同じ権利が保障され、連れ子も法定相続人になることができます。

(6)○

胎児も法定相続人になります。

亡くなった父親の妻が妊娠していれ、お腹の中の赤ちゃんも相続人の数に含めなければなりません。

相続人が未成年の場合は、遺産分割協議は親権者(この場合には妊娠中の妻)が法定代理人となります。

(ただし、親権者自身も相続人の場合には、利益相反となりますので、別に特別代理人を選任する必要があります)

(7)×

被相続人の子どもの配偶者は法定相続人にはなれません。

たとえば長男の妻であれば、夫が死亡したときに夫の法定相続人として夫の財産を引き継ぐことはできますが、夫の死によって義父の財産を相続する権利までは引き継げません。

ただし、亡夫との間に子ども(被相続人の孫)がいれば、亡夫の法定相続人の権利は子どもに引き継がれます。

実例6

「この子にも、お父様の財産を相続する権利があるので、その相談に参りました」

ーー父親と前妻との間には息子が一人いた!!

そして、その息子は2年前に事故死。

相続権はそに息子に引き継がれます。

これを『代襲相続』といいます。

1.誰が引き継ぐのか?

◎法定相続人

※配偶者は常に法定相続人

第一順位:直系卑属

…被相続人の子ども、孫、ひ孫

第二順位:直系尊属

…被相続人の父母、祖父母

第三位:傍系血族

…被相続人の兄弟姉妹、おい、めい

■死亡直後

□葬儀の手配

□親戚や知人等への通知

□死亡届(7日以内)

□通夜

□葬儀・告別式式

□初七日法要

□四十九日法要

■名義変更・解約等

□世帯主変更届(14日以内)

□住居の賃貸契約

□固定電話・電気・ガス・水道

□携帯電話・プリバイダ

□NHK受信料

□預貯金の名義書き換え

□株式の名義書き換え

□自動車の名義書き換え

■公的機関・会員制度等の資格停止等

□健康保険(5日以内)

□厚生年金(10日以内)

□国民健康保険(14日以内)

□国民年金(14日以内)

□パスポート

□運転免許証

□会社等の身分証明書

□クレジットカード

□各種会員カード

■年金・一時金・補償金・保険金等

□死亡一時金の請求(2年以内)

□埋葬料、葬祭費、高額医療費還付の請求

(2年以内)

□入院・手術給付金、死亡保険金の請求

(2〜3年以内)

□未支給年金、遺族年金の請求(5年以内)

□未払い給与、死亡退職金

■その他

□所得税の準確定申告(4カ月以内)

□相続税の申告・納付(10カ月以内)

□土地・家屋の移転登記

☆相続開始直後は、悲しむ時間もないほど忙しい

相続の開始

↓

<3カ月以内>

遺言書の有無の確認

遺言内容の執行(遺言書がある場合)

相続放棄、限定承認の手続き

↓

<4カ月以内>

被相続人の準確定申告

↓

<10カ月以内>

相続財産の評価

遺産分割協議(遺言書がない場合)

遺産分割協議書の作成

相続税額の計算

相続税申告書の作成

↓

相続税申告・納付

●もめる背景1

『相続人はお金が必要な人たち』

親が亡くなって、相続人になった人たちーーとりわけ30〜40代くらいの世代では、大切な親を失った悲しみと、遺産分割の話し合いとを切り離して、情にながされることなく自分の権利を冷静に主張する人が増えています。

「自分にはこれだけの相続分がある」と言って相続人が権利を主張すること自体を、「悪いこと」や「みっともないこと」だと決めつけるのは早計です。

これから親の相続に直面する人たちは、総じてお金がかかる世代でもあるのです。住宅ローン、教育費、長引く不況で収入は上がらず、貯蓄もまなならない。年金への不安もある。「受け取る権利があるお金は受け取りたい」と思うのは、むしろ普通の感覚とも言えます。

●もめる背景2

『コミュニケーションの欠如』

争いごとの多くは、意思の疎通が上手くいかない状況で発生するものです、

「オレに任せてくれれば悪いようにはしない」と言って、半ば独断で決め、後日、「このようにした。同意書に印鑑を捺して送り返せ」と一方的に言われたら、どんな思いをするでしょうか?

「長男なりの考え」?

兄弟姉妹が一堂に会する機会が減った。

家族全員が顔を揃えるのは少ない。

そこで親の財産の相続を話題にすることは、「縁起が悪い」とタブー視。

「上の兄貴には子どもが4人もいるし、下の兄貴は自分で始めた広告代理店の資金繰りに苦しんでいた。2人ともお金が必要なことは、僕にもよくわかっていたんです。僕が相続を放棄すれば、兄貴たちの相続分は3分の1から2分の1に増える。それもあって僕は『いらない』と言ったのに、兄貴たちからは『すまないな』という一言もなかった。それが我慢ならなかったんです」

●もめる背景3

『配偶者の横槍』

財産の分け方をめぐるコミュニケーションそのものが、争いの火種になることもあります。

「もらえるものをもらえないのは、私たち家族が貧乏くじを引かされるのも同然だ」

とはいえ、配偶者は自分から遺産分割の話し合いの中に入ろうとはしないものです。

「話し合いの場に、奥さん(ご主人)を同席させてはいかがですか?」

「苦労をかけたお父さんを、これ以上困らせたら罰があたるわね。親の遺産なんかアテにしないで、立派なお兄さんに感謝しなきゃ」

天野隆

税理士法人レガシイ代表社員

(ソフトバンク新書)

はじめに

「いま、親が死んだら……」

「ウチの親はまだまだ元気だから」

「親の死を考えるなんて縁起でもない」

「親が死んだら、自分は何をしなければならないのか?」

大切な親を失えば、残された家族の心は深い悲しみに包まれます。

しかし、

☆悲しみに暮れている時間もないほど、遺族にはやらなければならないことがたくさんあるのです。

☆誤解を恐れずに言えば、相続ではもめるケースのほうが圧倒的に多いのです。

(この人も、言いたいことを言い出せない葛藤に苦しんでいる)

「大切な肉親を失い、心から悲しむべきときに、故人の財産のことで悩むのは人として恥ずかしい」

「預金が少なすぎるんじゃない? お父さんはお金にうるさい人だったから、もっとたくさんあるはずよ」

「兄貴は同居していたんだから、知らないはずはない。どこかに隠しているんじゃないか?」

「親の面倒も見てこなかったくせに、親の金のことになると目の色を変えるのか。いつからそんな恥知らずな人間に成り下がったんだ」

「親の財産のことで、残された家族同士が信用できなくなってしまうなんて、悲しい話ですよね。僕自身は父の財産なんかアテにしていなかった。こんなことになるなら、財産なんか遺してくれんないほうがよかったと、天国の父に言いたい気持ちです」

●ーー相続は「財産の問題」だけではない

☆平成22年調停件数約8000件

その約4分の3が5000万円以下のケース。

つまり“争続”4件中3件が相続税がかからない相続で生まれているのです、

☆相続争いを根深いものにしてしまう一番の要因は、“勘定”ではなく“感情”

☆反対に、数字の上では不公平に思えるような遺産の分け方でも、相続人全員が納得できる円満な相続の事例も、実はたくさんあるのです。“勘定”ではなく“感情”に配慮された相続が行われたということです。

当事者の“心”

相続は“財産の問題”としてだけではなく、

“心の問題”としてとらえなければならない。

「相続の意味を説明できますか?」

「相」という字は「すがた」

目に見えない意志を含めた親の「すがた」を家族が引き継ぐことこそ、本来の相続という行為なのです。

家庭裁判所に持ち込まれる相続件数も、この10年で倍増。

◎実例1

ーー相続は突然やってくる

「俺の退職金はすべてマンションを建てる資金にあてるから、あと2年、この古い家で辛抱してくれ」

父親が亡くなる前にマンションを建てていれば、財産の課税対象額が圧縮されるため、相続税は発生しなかった。

◎実例2

ーー親の責任も子に引き継がれる

もめることもなく相続の手続きが円満に済んで1年半ほど経ってから、突然2800万円もの負債の返済を求める通知が。

差出人は、会ったこともない弁護士。

書面には、父親が生前に知人の借金の連帯保証人になっていた事実が記されていました。

法的には「知らなかった」では済まされないのが、相続の“前提”なのです。

◎実例3

ーー子どもの意思で相続は決まらない

Sさんはリストラで月々の住宅ローンの返済が重くのしかかってきますが、それでもあわてませんでした。

…父親の財産を相続すれば、住宅ローンなどいっぺんに返済できる、と心の中で思っていたのです。

しかし、思惑どおりにはいきませんでした。父親の死後、遺言書を見たSさんは、自分の目を疑ったといいます。そこには財産はすべて、ある宗教団体に寄付すると書かれてあったのです。

「親の身勝手」

しかし、親の財産の行方については、あくまでも親の意志が最優先されるというのが相続の“本質”なのです。

◎実例4

ーー親不孝をしているつもりはなかった

遺言書

「財産のすべてを長男に相続させる」

ーー「兄弟で仲良く分ける」と約束したことを口にすると、

兄は

「そんな約束には何の法的効力もない。おふくろは親不孝なおまえをー恨んでいたんだぞ、遺産なんかもらえると思うな!」

と一喝。

◎実例5

ーー家族を支えてきた苦労が報われない

妹も弟も、家族の問題はMさんに頼りっきりでした。

「家のことも、お父さんのことも全部姉ちゃんに任せた。私たちは何も口出ししないから」

しかし、父親が亡くなってみると、妹や弟の態度は一変したのです。

父親が遺した財産は自宅の不動産とわずかな預貯金だけ。

初七日も済まないうちから、兄弟がそろって相続分を主張し出したのです。

「こんな大きな癒えに姉ちゃんが一人で住むなんて無駄もいいところ。売り払って、お金に換えれば4人で平等に分けられるじゃないの」

「親父の財産を独り占めするつもりかよ?その歳になるまで嫁にも行かずに親の脛をかじってきたんだから、本当なら、姉ちゃんの取り分なんかなくてもいいと思うけどな」

その後アパートで一人暮らしを始めたMさんは、妹や弟とはアカの他人のように疎遠に。相続が発端となって、住み慣れた家とともに、家族の絆までも失ってしまったのです。

問

役員に対する退職金として、会社所有の土地と建物を現物支給したいと思いますが、その時の土地の時価をどう考えたらよろしいでしょうか。

1平方メートル当たりの単価は

相続税路線価 20,000円

固定資産税評価額 10,000円

帳簿価格 15,000円

答

不動産屋さんに参考意見を聞いてみるのもいいと思いますが、それがなければ基本的には相続税評価額を0.8で割って求めるのが一番無難と思われます。

相続税評価額20,000/0.8=25,000円

結局、帳簿価格と時価との差額は損益相殺され、土地と建物の帳簿価格が損金となります。

退職金支給額が損金限度額の範囲内であれば問題ないものと思われます。

退職金/建物 25,000,000(帳簿価格)

退職金/土地 8,600,000(帳簿価格)

退職金/土地売却益6,073,000(時価差額)

(退職金合計) (39,673,000)A

役員借入金/雑収入33,600,000(債務免除)

役員退職金損金限度額

昭和29年創業

(最終役員報酬)100,000×60年=60,000,000

退職所得控除

8,000,000+700,000×(60-20)=36,000,000B

退職所得

(A-B)/2=1836000

平成26年1月1日以後の相続から、相続開始の直前に被相続人が要介護認定を受けていれば、老人ホームに入所したことで空き家となった家屋の宅地等でも、小規模宅地特例の適用対象となる。

対象者が死亡した後に要介護認定が下りた場合でも、相続開始直前に認定を受けていたものとして適用対象として認められるが、市町村による要介護状態であるか否かの調査を受ける前に死亡してしまった場合には、認定を受けることができないことになる。

この場合、たとえ相続開始直前において、被相続人が事実上要介護認定を受けられるような状態であったとしても、要介護認定を受けていない以上、特例の適用対象にならない。

従前では、被相続人が介護を受けるために老人ホームに入所するなど、一定の事由を満たす場合には、特例の対象として取り扱われていたが、25年度改正で“介護を受けるための入所”が、“相続開始の直前において要介護認定を受けていたこと”という法令上の要件として規定されていた。

介護を受けるための入所か否かは、特別養護老人ホームを除き入所時の状況で判断するとされていたが、改正後は要介護認定を受けていたことが法令の要件とされた以上、要認定の有無で特例の適用が判断される。

要介護認定の審査は、市町村の職員による対象者へのkikitori調査を基に行われるため、この調査が行われるまでに対象者が死亡した場合には、認定を受けられないことになる。この場合、要介護状態であったことを証明する要介護認定を受けていない以上、特例の適用対象にならない。

また、一度要介護認定を受けてもその有効期限は原則6か月で、その後は原則1年ごとに更新することになるが、更新手続きをせず有効期限が途切れた際に相続が生じた場合などには、相続開始直前に要介護認定を受けていたことにはならないため、特例の適用対象にならない。

【週刊税務通信26.6.30号】

〔措置法第69条の4((小規模宅地等についての相続税の課税価格の計算の特例))関係〕