国際税務研究会 International Tax

中国投資・コスト回収の実務2014.10.23

中国投資・コスト回収の実務

──税務と送金の留意点

(国際税務研究会定例会・特別研修会)

平成26年10月23日(水)

13時30分〜16時30分

東京会場:大手町サンケイプラザ

講師:税理士法人プライスウォーターハウスクーパース・中国ビジネスグループ

公認会計士 簗瀬 正人

中国は法律はあって、ない!

とにかく中国は取り逃がし主義

所轄官庁の承認

登録しないと損金算入さえできない

出向者pe

税収落ち込みーーノルマーー外国企業へ

各責任者の会議?

1.中国投資コスト回収方法の概要と留意点

1)日中親子会社間取引例

2010年5月徴税会議

ーー日本企業は徴税しやすい

ーー自動車メーカー

ーー上海は入っていない

回収できるかどうか

外為と税務はリンク

2)企業グループ内海外取引の概要

3)中国人外国為替管理規制と税務承認

自分のところに持ってきなさい

私が認めなければーー

官僚社会

責任は持っているが義務は持っていない

権限が非常に強い

3年以内は遡及できる

延滞税54%加算税50%

納税者にとって不利

税務調査10年間

pe認定されると183日ルール不適用、即課税

担当官によって違う

上海ーー1日でも1ヶ月でカウントできますね

徴税ノルマが達成しないとき使えるね♪

外債登記義務

租税条約優遇措置適用申請

4)投資・コストの回収スキーム(方法)と概要

事前登録

損金算入要件

メンツを重んじる

「上海は良かったのにーー」は使っちゃだめ

役務提供

ーー商務局で事前登録

ーーpeリスク

ーー業務支援費ーー未回収寄付金

立て替え給与精算

ーーいずれかに該当すれば課税

ーー日本人は契約が甘い

ーーロイヤリティは現地移転

ーー出向契約ないーー即pe

5)投資・コスト回収スキーム方法に係る税務取扱い

6)当初・コスト回収に係る税務リスク比較

2.ライセンス契約による投資・コストの回収実務とポイント

1)ライセンス契約の本質

パテント契約ーー世界中で

◎製造会社ーー技術ライセンス契約

コスト+応分利益

開発コストを回収

売上比Running

高品質or原価低減の技術対価

◎販売会社ーーブランド(商標)ライセンス契約

商品信用力の対価

※何がライセンスか?

ーー超過収益

品質向上

信用力

製造コスト削減

管理コスト削減

2)ライセンス契約による投資・コスト回収スキーム

知的財産権

ーー全部日本にある

ーー誰のものか

ーーすでに子会社にあるのでは

ーー1日いくら

関係会社に売るときはどうか

第三者に売るときに価値が生じる

関係会社売上の除外可能

新しい会社を作ったらどうなるのか

3)知的財産権(IP)の課題と対応ポイント

※改良技術

ーー成果は日本帰属

ーー費用はロイヤリティとして

第三者だったら絶対に契約しない内容

回収できない

契約書に入れておかないといけない

ーー商務部門

ーー審査

ーー5%以上は認められない

実務的に取れない

税務局は商務局に従って処理

ーー日本国税は寄付金課税

ーー別の何らかの手段で

※開発委託契約

ーー成功失敗に関わらず開発費を日本親会社が一旦負担

ーー現地で開発

ーー成果分はロイヤリティで回収

ーー日本に帰属

子会社に甘い

子会社に有望な技術

ただで使っていいよ

4)外国為替管理規制と税務承認

商務局登録義務

増殖税免税あり

商務局

版権局登録義務

ハイテク優遇税制25%→15%

ーー現地に知的財産権を持っている

ーーロイヤリティを払っている

ーー自己矛盾

ーー特別な貢献

ロイヤリティを減らすか

ハイテクをやめるか

どちらかがうそでは?

5)ライセンス契約の登録手続き(例)

(技術ライセンス、ブランド・商標ライセンス、システムライセンス)

◎新規契約時

◎ランニングロイヤリティ支払時

締結後60日以内

契約書

年度監査済営業許可証、批准書

財務諸表

年度監査報告

法的地位証明書

技術輸入契約登記証書

売上比は通用しない

3.役務提供(業務支援)コストの回収と実務とポイント

1)役務提供(業務支援)の概要

工事管理

各種業務支援

設計

技術サービス(指導・研修)

国家税務局はpe認定しなければ税収取れない

国家税務局と地方税務局

同じ建物だけど

絶対に譲らない

PE:地方はしないが国家は認定も

中国との相互協議は解決しない

2)外国為替管理規制と税務承認

現代サービス

その他

誰が判定ーー税務局

3)役務提供報酬の(一般的)計算式

中国出張による業務支援

1日単価×出張日数

4)中国出張による役務提供の課税関係

原則は実額ーー監査報告書出してくれ

日本の会計士ーー問題ない

中国の会計士ーーものすごいコスト

膨大な紹介料も

ーー推計課税!が実態

みなし利益率15〜30%

増殖税・営業税

個人所得

ーー183日免税ルール不適用

ーー月次確定申告

賞与もその月で

÷6月→負担が重くなる

5)役務提供契約の登録手続き(例)

4.本社費用回収の実務とポイント

1)日本本社(中国国外)業務支援費の回収ポイント

最も回収しづらい

真実の取引

ーー実在性

ーー有用性

ーー計算の合理性

中国のみ異なる回収スキームーーリスクあり

インド

ーー本来非課税に課税!

ーー税務調査でいじめられる

マレーシア

ーー国内法優先

非貿易取引の送金

「管理費はだめですよ」

※税務局に提出できるものが条件

2)日本本社業務支援回収の税務対応

有償性のある取引

対価・経費等の請求スキームを策定

3)中国税務当局への事前確認のポイント

真実の取引は?

抽象的経営指導料

ーー管理費として否認・送金不可

あらかじめ事前に中文にしておく

4)回収スキーム構築及び事前確認

株主活動の除外

利益を回収するか

契約書ドラフト

税務局が解釈権

上海と北京は仲が良くない

※現地のスタッフが説明できるように

最後は本社が泣く

合弁相手は税務局寄りーー足元揺ら

5)回収実務(手続き)のポイント

全体でいくらーーダメ

※真実の取引ーー実在、有用、計算

6)中国国家税務総局(SAT)コメントの開設

米国で6月

結局自分自身のためではないのか

現地が負担すべきなのか

中国子会社が真に必要としている業務内容か

授権上の手続き

価値創造性の検証

他の関連者間取引

7中国国家税務総局による税務調査指示

2004年-2013年(10年間)

2014年9月に調査実施開始

ーー親会社

ーー企業グループ

ーー重複業務

ーー中国子会社

ーー二重請求

タックスヘイブン

ペーパーカンパニー

不適切(高額)なロイヤリティ

ーー子会社がブランド力を作ったのでは

陳腐化したライセンスに対するロイヤリティ

ーー即課税!

5.出向者立替払い給与の回収と実務ポイント

1)出向者PEの課税概要

サービスPE拡大解釈

出向者の給与総額

特定要件に課税!

2)外国為替管理規制と税務承認

5万元以下にまとめて小分けにして送金

ーー×

3)出向者PE課税リスクの分析ポイント

課税妥当性の検証

通訳は非常に大切

誘導されて課税

通訳ーー専門知識ない

何をどう訳しているかわからない

違うことを言っている!

4) 出向者PE課税リスクへの対応

ーー形式的ポイント

4つ

いずれかに該当すれば課税

申告

組織図

指揮命令権

業務評価権限

業務内容

日中租税条約適用の主張

OECDモデル

迅速な対応

6.中国における日本企業への課税強化と是無対応の基本方針

1)外国企業徴税強化関連法規

2)日系自動車関連企業に対する徴税強化

3)中国の税制度リスク

4)税務行政の日中比較

5)中国税務リスク対応の基本方針と留意点

税収増ーー取れるところから取る

中国

ーー納税者不利

ーー徴税可能な税金は全て有利

ーーノルマ

ーー職員が解釈

日本

ーー納税者有利

※コンプライアンス

※結論

ーー現地化!

ーー私は中国の役人とは会わない!!

中国税務のとことん解説2014.6.10

国際税務研究会

中国実務対策セミナー

「中国税務のとことん解説」

2014年6月10日(火)

Pm13:30-17:00

大手町サンケイプラザ

上海ユナイテッド・アチーブメント・コンサルテイング

代表/公認会計士 鈴木康伸

マネージャー/公認会計士 大城哲辞

【第一部】中国税務の最新問題

/税務を取り巻く実務問題

1)非居住者・税務登録・非貿易送金

2009年外国企業の捕捉の問題

形骸化している

6ヵ月を超えない

90日超183日未満

6ヵ月超

PEを有さない技術使用許諾

みなし利益率

◎非貿易

5万ドル以下ーー事前審査不要

税金のかからない送金

ーー第三者より決済、一回5万ドル以下

週に1回程度だったらok

本社の子会社経費(IGS)ーーリスクあり

◎販売コミッションの損金否認

5%

「仲介業務を合法的に業とする者」に限定

用金代理

販売代理業

◎本社立替経費の送金

ーー本社が利益を獲得していないことが実証できる前提

2)恒久的施設

※単独で6ヵ月を超える技術者派遣契約

※判断保留

みなし利益率

請負工事 15-30%

管理サービス 30-50%

その他 15%-

経費課税方式

◎出張者PE課税

子会社への技術指導

ーー実費くらいは負担

ベンダーへの管理

代理人

◎出向者PE課税

どちらを向いて仕事しているか

〜本社or子会社

送金時に発覚する

子会社からの要請

中国発の人事

子会社が指揮命令権

◎代理人PE課税

注文取得代理人

在庫代理人

独立代理人

◎想定外の課

常時駐在

3)増値税・営業税

◎現代サービス業

◎サービスの輸入に係る間接税

◎輸出免税

ゼロ税率ーー仕入の増値税を控除還付

輸出免税lーー仕入税額控除は不可

4)移転価格税制

文書提出

地域の全部に

携帯電話にいきなり電話

非公式調査開始の通知

↓

調査通知書

↓

更正/納税

→修正

→異議申し立て

↓

相互協議

過去三年

一貫性があるか

関連会社の適用税率

生産能力

連結財務諸表

切出し損益計算書

内部CPU

CPM法

特段の調査

全量中国工場生産→本社経由で販売

対総費用営業利益率

本社5.9%

子会社0.87%

貢献度

APA...進んでない

5)一般実務調査

自主修正が多い

不動産業・建設業が多い

輸出還付企業

持ち分譲渡

納税人自己調査状況報告表

日本払給与を否認

個人所得税の会社負担を否認

6)税関と関税

物を差し押さえられる弱み

7)組織再編〜グループ内持分移管

外資に適格再編税制の実例はない

事業縮小・撤退

人員解雇

税務署

8)中国事業の再構築と知財

財務/法務のデユーデイリジェンスと資産評価

意向書

基本合意書

独禁法対応も必要

9)ストックオプション

行使益に源泉課税…勤務期間

10)社会保険

【第ニ部】中国税務の実務とリスク管理

/課税・非課税・申告マニュアル

1)経理規定

2)税務申告書

◎企業所得税

◎増値税申告書

みなし販売額

◎営業税の申告表

◎個人所得税申告表

3)税務チェック/主要四税

みなし増値税

収益認識

インボイス→発生基準

…出荷時

…検収時

…離岸時

◎売上原価・費用

政府レシート

国外のレシート(会社名)

売れば特別な許可は要らない

特別監査報告書

最低償却年数

土地使用権…50年

建物 20年

電子設備 5年→3年

◎特別納税調整項目

※受託製造法人が赤字決算となる場合に移転価格文書を作成し、適時に提出しているか

◎営業税

5万ドル以下の場合の営業税の納税

納税は緩和されていない

183日でも国内負担であれば課税

1年以上5年以下

…国内支給…課税

…国外支給…非課税

◎所得区分

給与所得

役務所得

利子・配当所得

使用料所得

財産譲渡所得

一時所得…報償金など、所得発生の都度納税

6年超

30日連続で国外にいるとリセットされる

…一旦帰国し30日後に帰ってくる

出張者の例外規定

183日超…まじめに申告して滞納金!!

年2回の往復帰省費用

日本の役員報酬…中国では非課税

◎発見事項

個人所得税が良く見てくる

製造赤字…すぐに移転価格文書

4)内部統制

関連会社との取引高…差異

セカンドオピニオン

インボイスと発生基準

仕入…

暫定買掛金→(インボイス)買掛金

◎労務管理

退職時にもめる

…残業代が入っているか

…社会保険をちゃんと払っていなかった

5)個別項目(移転価格/恒久的施設/組織再編)

◎移転価格

関連取引の把握

資本関係

役割

機能とリスク

利益目標

◎PE課税

出向基本契約書

出向個別契約書

雇用契約書

出向者管理規定

◎組織再編

中国の持ち分も譲渡

黒字会社は収益法で評価

評価機関

評価師

時価

DCF法

清算コストに見積り

清算に前に一度税務調査を受ける

※安易に答えない

実務で役立つ海外実務ケース・スタデイ2014.5.9

実務で役立つ海外実務ケース・スタデイ

主催:国際税務研究会

【アメリカ】講師:アメリカ人

ビジネスしやすい都市4位(世界銀行)

中南米への投資の足掛かりにも

2012年世界17%投資

日本は2位

アジアでは日本が断トツ一位

アメリカ17%

アメリカの購買力

個人負債

エネルギー生産量

改革的に増加している

駐在員事務所

↓

子会社

※法的に切り離せる

支店は人気ない…親会社に影響

パススルー法人が人気

◎連邦税…法人税率

15〜35%の累進税率

◎代替ミニマム税

…税収を前倒しで

◎税金カレンダー

延長申請

◎州税

ネクサス…結び付き…申告義務

(基準所得額+-州の調整額)

申告形態が州によってバラバラ

不確実性に関する会計処理

…時効が成立していない年度

…移転価格、州所得税

米国内の経済活動を促進するための税制

国内に製造業を食い止める

不動産の市場価格

↓

資産価値証明

↓

資産税を低減

1万ドル越える預金又は署名権

口座保持者:75000ドル以上開示

米国外金融機関

スイス銀行に訴訟

判決を待たずに賠償金と開示

アメリカで営業できないから

ビットコイン

キャピタルゲイン…低税率

キャピタルロス…損金不可

【メキシコ】講師:日本人若い女性

FTA46ヵ国

トヨタ

日産

国民の平均年齢29歳

税制複雑きわまりない

消費税も源泉徴収

給与源泉も個人で毎月納付

優遇税制が少ない

税率も30%

労働コストが安い

FTA

経済省

税務当局にて連邦納税登録番号

駐在員事務所は理解できない

商工会議所330社

◎損金不算入が厳しい

2000ペソ以上の現金払い

…クレジットカードでないと認められない

交際費

出張旅費

社有車130000以上

インフレ調整

繰越欠損金…10年

未収IVA…未収還付

将来IVAと相殺

別途還付申請…3-6ヵ月かかる

引き延ばし…評価

IMMEX…優遇と簡素化

マキラドーラ

日本親会社に配当金

10%→5%(租税条約)

日本親会社からの借入

資本1:負債3超…支払利息が損金不可入

利息支払時に源泉徴収

最大35%→租税条約15%

貸付金→ロイヤリティ契約書

実質主義より形式主義

源泉漏れ

メキシコの悪法…労働者利益分配金

税務調査を極力避けることが可能

監査意見書…税務調査なし

選択できる!!

旅費実費清算

デジタルインボイス

1994年OECD加入

移転価格

一時輸入iva免除申請

様子見

租税条約

利子、ロイヤリテイ、技術支援料

情報交換規定

様子見

【インド】講師:日本人男性

2013年1000社進出

売却撤退・合弁解消もある

駐在員事務所

営業活動不可…pe認定

現地借入不可

支店

活動が限定列挙

プロジェクト事務所

現地法人

外資100%ok

インドの障壁

40度超

労働争議

州によって異なる

外資誘致の特例少ない

強硬な税務調査

実行税率が複雑

間接税

…物品税12.3%

…サービス税12.3%

…州付加価値税12.5%

…中央販売税2%

…関税

年度 3月31日のみ

繰越欠損金8年

株主構成49%超変化…消滅!!

個人所得税

会社で負担が多い

日印協定

◎配当税

16.22%

源泉税なし が…ゆえにやっかい

外税控除ない

自己株も課税

◎最低代替税

20.01%

◎源泉税

複雑怪奇

租税条約25%→10%

Pan取得 ゼロ申告

移転価格…文書化

一番重要

年間1000万ルピー以上

◎間接税

他の州から調達

…中央販売税

…コストに

他の国から調達

Ftaで基本税率0

…ASEAN

…日本

同じ州から調達

…有利に

加速度的に日系企業が進出

◎投資スチラクチャー…進出形態

支店or子会社

子会社が若干有利

子会社売却…事業譲渡…課税

インドとシンガポールの租税条約

シンガポールではキャピタルゲイン非課税

シンガポール統括会社

優遇税制15%.10%

サプライチェーン構築で税負担減少

【中国】講師:日本人と結婚した中国人女性

100%株式会社最低資本金3000万元

外資投資産業項目

最低資本金3万元

2014,3,1最低資本金撤廃

ただし地域で異なる

撤退は1年以上

駐在員事務所…経費課税方式

現地法人がコストが安い場合も

軽減税率…ハイテク企業15%

非公益性寄附金

未承認貸倒損失

資産損失…事前に認可申請

商業保険料…損金不算入

企業グループ間のフィー

仮払増値税…還付されない…翌月以降

3%→11%

仕入税額控除で軽減

サービス業5%→6%

三項基金

1)備蓄用基金

2)企業発展基金

3)従業員奨励福利基金

「○○年度の利益から分配」

2008年以降…10%

2007年以前…免税、みなし外税控除

投資総額から資本等×2まで

ロイヤリテイ

…年々減っていく…否認

技術輸入登記

コンサルテイング…税務登記

税務調査

移転価格

…関連者企業間取引報告表

増値税免税取引

…国内免税取引

…輸出免税取引

8項目の役務提出

国外掲載の広告サービス

オフショアアウトソーシング

商務局から、技術輸出登記

税務署で、増値税輸出免税

【海外マネジメント】講師:日本の税理士

海外配当金

益金不算入

税金は納めている

Pe認定

サービスpe

…親会社から出向、長期出張

マネジメントフィー

ロイヤリテイー

…損金不算入

移転価格

…比較対象企業

…資本取引

…ペナルテイ

…付加価値税

◎滞在6ヵ月超か?

インドネシア60日

インド

従業員が頻繁に子会社に出張

結果が出てないのにロイヤリテイ?

子会社の方が親会社に貢献しているのでは

委託研究開発費

ハイテク

無形固定資産が形勢されているだろう!!

もっと貰わなければ!

インド子会社が払っているロイヤリテイ

比較対象企業より沢山払っている

もっと貰わなければ

◎税務コストの削減

1)タックスインセンテイブ

配当

タイBOI認可

研究開発の優遇

割り増しの損金算入

税額控除

優遇税制

繰越欠損金

繰越税額控除…20年、還付もある

2)損金不算入

3)二重課税

4)欠損金

A国100

B国△50

連結納税制度と持株比率

アメリカ80%以上

シンガポール75%

オランダ95%

イギリス75%

米国100

100-100=0

メキシコ△100

100-100=0

メキシコ100

損金不算入

…永久差違が実効税率を上昇させる

…交際費

…行政上のペナルテイ

5)投資ストラクチャー

桜梅桃李でしょうが、最初の祈りが先生と私では根本的に違うようです。私はまず自分が中心、先生は池田先生が中心!!でも師弟の魂は同じようですね!!!(^-^)v

亡くなられた方々の三世永遠の安穏

…これにはハッとさせられました。私も付け加えたいと思います。

誓願が先生だけ叶って私だけ置いてきぼりはないし、ましてやその逆もあり得ませんので、共々に完全勝利の実証を勝ち取りましょう!!

今日の研修は、アメリカ、メキシコ、インド、そして中国の税務でした。まさに世界広宣流布開幕の年にふさわしい内容で、どこまでも境涯が広がっていく無辺行菩薩のような錯覚に陥っています。実際の実務を考えると、もうすでになってはいますが、経験したことのない頭破作七分(これも誤字のような…)になりそうですm(__)m

せっかく久しぶりに名古屋に来たのですから、研修会場が名古屋城の割と近くでしたので、写真を撮ろうと思っていましたが、ビルの谷間に挟まれて見えませんでした。

…ああ、女性の谷間に挟まれたい○(^^)○

いつものように粗く速記で入力しました。

新幹線に乗り、ビールで駅弁喰いながら東京に向かっています。

……

もう新横浜に着きました。あと20分程で東京に着きます。先生は明日気を付けて東京にいらしてください。

非永住者の国外源泉所得

問:

当社は、中国に親会社のある日本の子会社で、この度、中国の親会社から中国人(中国国籍)の役員が経営指導のため役員として日本の子会社に2年間の契約で派遣されます。

この中国人の役員は、同社契約のアパートメントホテルに滞在し、同社(日本の内国法人)から役員報酬を支払いますが、中国でも役員給与が支給されます。

この中国人役員の日本での課税関係はどうなるのでしょうか?

なお、中国人役員は今まで日本に居住したことはありません。

答:

その中国人役員は、来日した日の「翌日」から日本の「居住者」になり、御社が中国人役員に支給する役員給与について「国内源泉所得」として所得税が課税されます。しかし、中国で支払われる役員給与は、“日本に送金されない限り”「国外源泉所得」として日本の所得税は課税されません。

解説:

◎永住者、非永住者、非居住者の区分

個人

|ー居住者

| |ー永住者

| | 国内に住所を有する個人

| | または現在まで引き続いて

| | 一年以上居所を有する個人のうち、

| | 非永住者以外のもの

| |

| |ー非永住者

| 日本国籍を有しておらず、

| かつ、過去10年間のうち

| 5年以下の期間、

| 国内に住所または居所を有する

| 個人

|

|ー非居住者ーー居住者以外の個人

※次のいずれか

◇日本国内に住所も居所も

有していない個人

◇日本国内に住所を有せず、

現在まで引き続き1年以上

日本国内に居所を有しない個人

◎所得税の課税範囲

居住者 国内源泉所得 国外源泉所得

ー非永住者以外 ○ ○

ー非永住者 ○ △

居住者 ○ ×

△…国内払と国内に送金された部分のみ課税

◎海外勤務者・在留外国人の税務

中国人役員が滞在する「アパートメントホテル」は上記「居所」に該当します。

所得税法施行令では、「日本国内において、継続して1年以上居住することを通常必要とする職業を有している場合には、入国した時から国内に住所があると推定される」と規定していますので、2年間の契約で来日するこの中国人役員は、来日した日の翌日から日本の「居住者」になります。

また、中国人役員は中国国籍であり、今まで日本に居住したことは無いとのことですので、上記「非永住者」に該当します。

「非永住者」は、「国内源泉所得」および「国外源泉所得」のうち国内で支払われたもの、および国内に送金されたものに所得税が課税されます。

よって、御社が中国人役員に対して日本で支給する役員給与は「国内源泉所得」として所得税が課税されますが、中国で支払われる役員給与は「国外源泉所得」として日本の所得税は課税されません。

※結論

…非永住者の国外源泉所得は、「国内払と国内送金分のみ」に課税

【参考文献:税のしるべH26.4.7号】

国際取引の消費税QA2014.4.21

最新事例検討:国際取引の消費税QA(国際税務研究会・実務研修会)

税理士・名古屋学院大学客員教授 上杉 秀文2014年04月21日(月) 13:30~17:00

| 講師 | 税理士・名古屋学院大学客員教授 上杉 秀文 |

|---|---|

| 講師紹介 | 国税庁消費税課課長補佐、名古屋国税局消費税課課長、尾張瀬戸税務署長、富山税務署長、昭和税務署長を経て、平成11年退官。月刊『国際税務』に「実務家のための消費税/輸入・輸出・内外判定Q&A」を連載中。主な著書に『消費税の課否判定と仕訳処理』『例解実務ガイド消費税』『国際取引の消費税QA』(いずれも税務研究会出版局) |

◆新たに56事例を追加した平成25年10月刊行の最新四訂版テキストを使用します。

◆前回(2013年)採り上げなかった新たな事例を中心にケーススタディ形式で解説していただきます。

◆ 国際取引の税実務に携わるすべての方々にお薦めのセミナーです。

<セミナーの主な内容>

1.輸入取引の要点~事例検討

・国外買取商品を輸入代行会社名で輸入する場合

・コンピュータの輸入と国内据付料等の課税関係etc.

2.内外判定の要点~事例検討

・国外事業者がインターネットで行う広告

・外国人俳優等との間のコマーシャル出演契約etc.

3.輸出免税等の要点~事例検討

・航空機の離着陸の補助業務等の代行業務

・外国法人から委託を受ける販売ソフトの保守義務etc.

4.非課税資産の輸出等の要点~事例検討

・非居住者が債務者である債権の譲受けと回収差益

・延払輸出取引を行った場合の延払利子等etc.

5.仕入税額控除の要点~事例検討

・国内事業者を通じて外国人に支払う商標使用料

・専属代理店が委託者のために支出した交際費etc.

6.申告手続き等~事例検討

・パススルー課税の適用を受ける米国LLC

・新設外国法人の納税義務(総論)etc.

※一部変更となる場合があります。

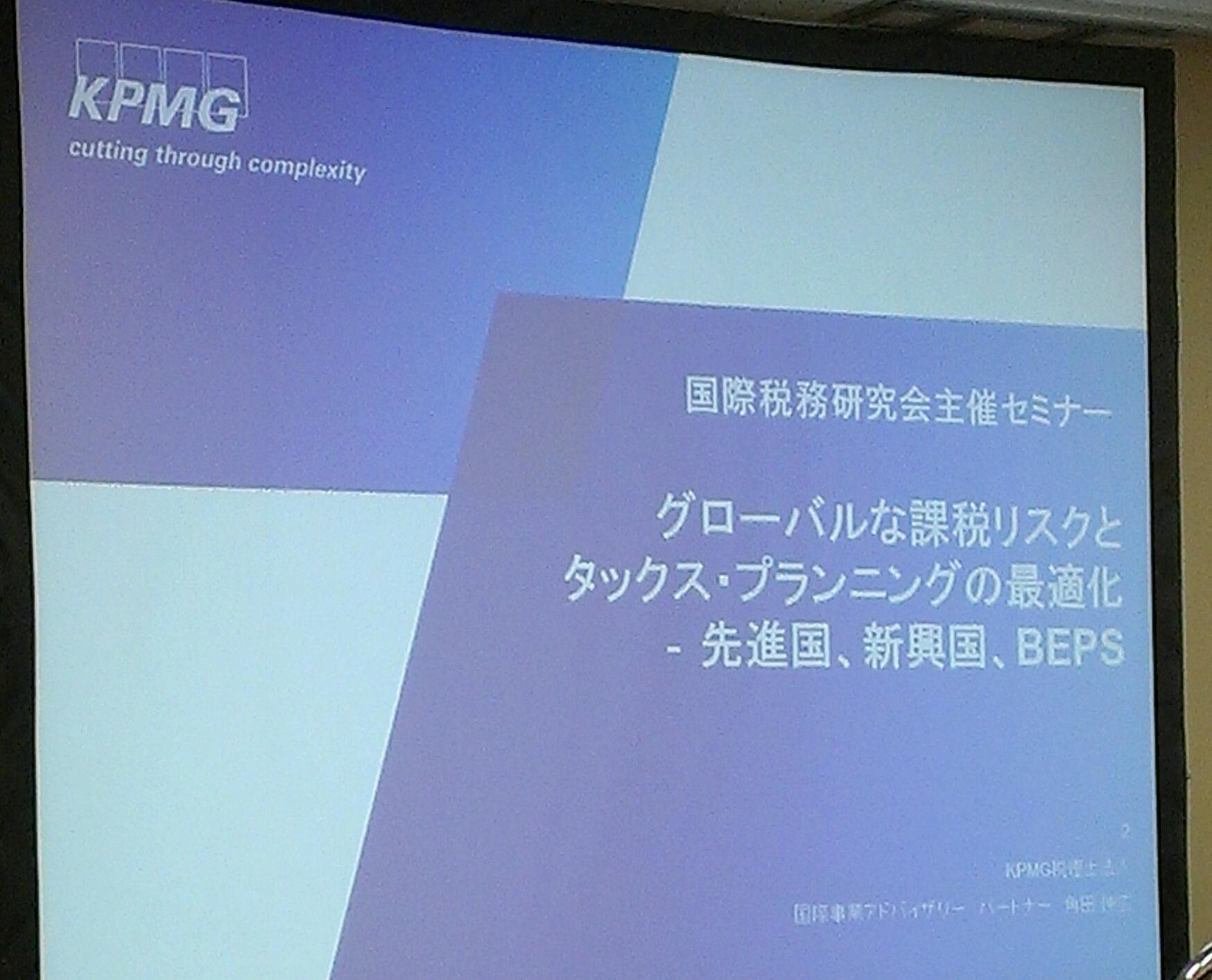

国際課税を巡る論点2013.12.02

丁さんとの出会いがなければ、

こんなセミナーを聞くことはない。

出会いに感謝!(^^)v

2013年12月02日(月) 13:30〜16:30

国際課税を巡る論点と実務対応について

(国際税務 研究会・特別セミナー)

講師:

KPMG税理士法人パートナー

(前国税庁長官官 房国際業務課長)

角田 伸広 氏

東京国税局調査第一部国際情報課長、国税庁長官官房国際企画官、官房相互協議室長、大阪国税局調査第一部長、大阪国税局課税第一部長、 東京国税局課税第一部長、国税庁長官官房国際業務課長を経て平成25年(2013年)7月退官。経営法博士(一橋大学大学院)。

<PART1>

グローバルな課税リスクとタックス・プランニングの最適化・先進国、新興国、BEPS

7月に役所を退官

1.先進国・新興国における課税リスクの現況

◎先進国における課税リスク

◆濫用的租税回避による二重非課税への対応

日本の組織再編から頻繁に

ある日突然累積利益が海外に移転

各国の共通認識

◆グローバルな組織再編による拠点利益の空洞化

ほとんど網に引っ掛からない

課税庁の許容範囲を越えた

「なんとかしたい、制度の隙間」

当局はどこかでジャンプ

イタチゴッコ

きりがない

常にある

◆無形固定資産の一括譲渡への課税

あとから追っかけたい

再構築して移転価格否認したい

せめぎあいが先進国間でもある

◎新興国における課税リスク

◆無形資産の経済的所有権の主張

帰属─自国の課税権を主張する

タックスヘイブンでも実質的に所有

中国ではロイヤリティの否認に使われている

製造ノウハウ、中国人が既に作ったんだ!

自国の課税権を主張する

インドでも同じ

◆中国における製造拠点のロケーション・セービングと販売拠点のマーケット・プレミアムの主張

人件費…物価調整をすべきではないか

日中で─

土地の使用権をロケーション・セービングで主張する─何の根拠もなく言える

全く無視し得ない状況に

日中間ではしょうがないのかなとなる!

リーマンショックでは中国に利益が

日中で合意ができてない

◆恒久的施設への課税強化

インドがとくにひどい

みなし利益

所得率

◆技術的サーピスへの源泉課税

日印条約

国連のサービス委員会

基本的には源泉国で源泉課税する

企業内のサービスに対してインド・中国は要注意

◆相互協議による解決困難性

日中ではなかなか難しい

2.BEPSに関する議論の動向

◆G8サミット(英国・ロックアローン)

6月17〜18日首脳コミュニケ

多国籍企業の財務状況を各国に義務づける─かなり難しいが文章で書かれている

◆デジタル経済の課税上の課題への対応

タックスヘイブンを叩くつもりが先進国を叩く税制に

3.OECD等における議論の動向

◆無形資産取引に関するOECD 移転価格ガイドライン改定の議論

─納税者にとっては恐ろしい議論

4.日本企業に求められるタックス・プランニングの最適化

(Optimal Tax Planning)

◎日本企業の直面する課税リスク

BEPS による影響

ルールが明確になっていない

国によって課税リスクが違ってきている

1)拠点ごとの課税リスク

2)執行動向

親会社がコントロールしていく必要

◎紛争解決

推定課税

相互協議

当事者の一方的主張による決裂

相手は一歩も譲らない

訴訟とは違う

何らかの形で譲歩することが重度

日本固有の問題─製造移転

─中国では、れいぞく的に捉える

合理的説明

中国側から理解できるように説明

中国側もきちんと対応したい気持ちはある

中国側の立場をきちんと理解する

複雑化

国連での議論

今後各国で対応

BEPS ─問題の火種

うまく課税リスクを回避する

※結論

─当局の課税執行動向を把握すること。

◎スターバックス

◆販売子会社

リスク・ストリップ

─売上ベース…販売に応じて

─経費ベース…経費に利益を上乗せ

機能分析で日本になるべく利益を出さない

◆ダイレクト販売モデル

─各国拠点機能の低下

再販売に利益を擬制して課税

─争い激化、裁判、超過利益

ベンチャー企業は組織再編を使って拠点利益を写す

グローバルでない企業(国内企業)は迷惑

もともと租税競走、タックスヘイブン

◆情報交換の強化

グローバル・フォーラムによる税の情報交換の国際基準に反する国名を公表

◆OECD の移転価格ガイドラインを国連は猶予する

OECD の決議を国連は否決

国連の立場とOECD の立場が対立

ブリックス各国

BEPS

G20─ダブルスタンダード

◆報告時代が完成しない可能性

─課税要件がまとまらない

─無形固定資産:各国で

Eコマース…どうなるか

─執行がジャンプする

※執行が先行する─課税をチャレンジする

─アグレッシブに対応していれば執行部は余計に課税チャレンジする

※当局の執行動向を地域ごとに把握する

─実効税率をなるべく下げる

─多様化している課税リスク

海外取引調査

※国際税務は面白い!

税理士(元東京 国税局国際情報1課長)

水野 寛氏

東京国税局・調査第一部調査情報課主査、統括官、同2部門統括官、同査察部査察国際課長、1課長、品川税務署長を経て平成19年7月退官。税理士。

※日本での調査ポイント

<PART2>

親子間取引をめぐる

海外取引調査の現状と対応

日本企業が進出したくない国

昨年一位…中国

今年一位…インド

法人申告否認のうち海外取引割合 25%

移転価格申告洩れH24

件数222件、金額974億円@300億円超

(新聞報道)

TP45%

寄附34%─大阪局が多い!

その他20%

否認内容

…T─TNMM

…R─残余財産分割法人

親会社を上回る利益率

選定対象法人:営業利益率10%以上

現在はTNMMが主流

◎残余財産分割法

ロイヤリティ

ゲーム

医薬品

商社

電子部品

日本法人H上(ホンダ)

研究委託↑

タイ ベトナム フィリピン

※アグレッシブな課税!

※現在裁判中

☆単位営業利益法TNMM

☆残余利益分割法

─現在は「かかった経費でよい」

☆簡易課税:役務提供

A社(技術者)→国外関連者(販売)→第三者

※A社が負担した総費用の計算

※直接費に1日あたり5万円前後を加えた総額

☆移転価格

審判:半分は一部又は全部取消

裁判:8件のうち国敗訴1件、係争中1件(ホンダ)

☆寄付金課税

◎棚卸価格

…通常の価格とは何だ!

◎出向者の人件費

…給与較差補填金

☆どうやって決めましたか

「会計事務所と相談して」

─日本は許証責任は国にある

◎子会社の費用負担

海外出張費─移転価格と重なる

設立費用

…設立前:親会社

…設立後:子会社

広告宣伝費…親会社の製品の販売

…不服審判あり

システム費用…連結決算のため

機械の無償使用…外注先ならOk!

出張費…目的

◎子会社支援新聞報道

三桜工業:悪質な所得隠し

三機工業:現地市場調査費…子会社が負担すべき

シャープ:子会社へ通常より安い価格で販売

日本ケミコン:本社が輸送費を負担

シノマ:中国子会社から通常より高い価格で買い取り

パナソニック:単価を下げて販売

※担当者の成績!ひどい否認だった!

ロシア…漁獲黙認料

◎交際費

受注工作資金

海外撤退費用

海外工事対策費用

タックスヘイブン以外は非関連者

◎対応

1)親会社より利益が溜まらないようにする

2)製造業で利益の上がっている子会社からは3%程度の技術使用料を徴収する

※なぜロイヤリティが取れないか

3%…過去に指導した例がある

3)技術提供のための出張

…基本契約を結ぶことが肝要

4)子会社への貸付金の金利は適正か

…国債の金利以上を徴収すべし

5)寄付金関係

1)海外子会社支援のための価格改定をしていないか

2)価格調整金、為替調整金

3)子会社が負担すべき費用

4)赤字子会社に金利・ロイヤリティを免除していないか

5)子会社との契約書・覚書は適切か

6)技術指導料は適切か

7)海外渡航費の負担は合理的か

中国の想定外課税事例とその対応2013.11.14

丁さん、劉さん

ざぁ〜と視ておいてください。

私は時々、日本の税務署員がちょっとおかしいと思ったら、相手がどんな立場だろうと、叱り飛ばす癖があります。

先日も、大牟田税務署の職員に「あなた頭悪いね!日本のエリート集団である税務職員がそうだから日本はおかしくなる。いったいどういう教育受けてきたの?!」と厳しく言いました。

私は中国では要注意のようです。サポートが必要です(^_^ゞ

中国の想定外課税事例とその対応

平成25年11月14日(木)13:30〜16:30

東京・大手町サンケイプラザ

講師:税理士法人プライスウォーターハウスプライス・中国ビジネスグループ

マネージングディレクター

簗瀬 正人先生(やなせ まさと)

日本では課税されないことが、中国では「えっ」ということがある。

中国では理論的な話より…

中国は、各実務担当者が課税を決める。

1.中国の想定外課税事例

プラントのロイヤリティ

ライセンス契約

売買取引

無償貸与に源泉課税

183日免税ルール

…外国が「負担」

出向者PE課税

出向に対して営業税

ハイテク減税…勝手に組み合わせるな!

外国為替の事前届出

1)ライセンス契約のロイヤリティ

プラントなどの特注品

設計図に源泉課税10%!

…知的財産に関して守秘義務と制限事項がある!

2)輸入契約はライセンス契約だ!

輸入部品…関税がかかるので低く抑えてライセンス契約だ←関税逃れ!

こちらの言い分を聞いてくれない

3)無償貸与設備

減価償却費を使用料←10%源泉課税!

中国では、費用を認識(発生)したときに源泉しなさい(支払いしなければ源泉なしだが)

4)183日免税ルールの不適用…あん分課税!

(1)183日

(2)国外で給与支給

(3)PE

※3つ揃ってなければ課税だ!

月次:日数あん分…確定

賞与:月数あん分…1日でもいれば1か月!

5)出向者PE

海外に送金←課税もれがないように!

出向者の給与そのものに課税

サービス対価の拡大解釈

※「すべて」ではなく「いずれか」に該当すれば課税!

「みなし利益率40%!」…平気で言う!

6)出向に対する営業税

指定会計監査

中国にはそもそも出向がない

転籍だろう!…理解できない

出向元原籍に固執

7)旧優遇税制と現行ハイテク減税

※旧優遇税制は時期尚早!

→過去の減税額に

経過措置か優遇税制かいずれかしか受けられない!いいとこどりはないよ

2免3半減税は2005年適用開始

2009年終了

2.外国企業徴税強化の現状と中国の税制度リスク

※リーマンショックの矛先→外国企業

1)徴税強化

優遇税制に課税!

業種別

サービス

使用料

…6か月超えるとPE !

…通常はPE なければ課税なし…!

租税条約「受益者」

非居住者企業の持ち分譲渡

駐在員事務所が原則課税対象に

ただし、租税条約の免税対象は申請してください!

非居住者企業所得税…みなし利益率

10%以上は役務課税!

…前の通達は5%

中国シンガポール租税条約の準用

→出向者PE が明確に!

非居住者

サービス

非居住者企業の源泉

非居住者企業の確定申告

居住者証明

背景は…財源確保→税収不足

徴税強化指示は毎年出るが

2009年は首相が直接指示

「徴税可能な税金は全て徴収する」

2)中国税制の特徴

説明責任は中国ではなし!

条文は?→「お前に教える必要はない」

誤った指導でも…3年間は追徴

加算税100%も

誰が決めるか…担当者

中国では帳簿はいくつもある

「うちは二重帳簿です」

「うちはもっと儲かっている」

…税務調査は大変

「会計監査はどうやっているんですか」

…「社長さんが言っているとおりやってる」

中国の会計事務所は信頼していない

「BIG4に頼んでください」

帳簿の保存期間は?

「無期限!」

加算金…請求可能

「還付を辞退しない」→税務調査だ!

延滞金18.25%(日本4.3%)

加算税50〜100%(日本5〜40%)

◎税務行政(日本)

追徴…売り上げ…俺にもノルマがあるんだ!

妥協できるところは妥協する

立場:

納税者と対立(税法に則って)

徴税可能な税金は全て徴収(適正な徴税)

目標:

ノルマ(公正な運用)

基準:

「俺が決める」

4)中国外国為替

1回3万米ドル→5万米ドル

「税務届出書」

届出しないと損金算入できない+送金できない

ライセンス契約

役務提供

受取利息※外国借入金の外債登記をしていなければ送金も損金もダメ

…いつまでに登記も規定がある

…登記と届出も必要

受取配当金

…租税条約優遇措置適用申請

3.想定外税務リスクへの対応

※税務リスクマネジメントのポイント

日本本社「そんなはずはない」

適切な「通訳」が大事!

…専門用語が飛び交う

…通訳はオールマイティーと勘違い

…ミスコミュニケーションの原因に

…営業の通訳に税務当局との通訳

「中国はこういうところですから」で終わる

1)売買契約をライセンス契約と認定

「何を根拠に?」を知る必要がある

守秘義務条項、制限条項

契約書の中身を十分に吟味

→非課税説明書

なぜ、意味、非課税根拠

→税務当局者に説明

※文書で出すのは大事!

中国では文書を嫌がる…証拠が残る

※漢字を発明した国

口頭ではいくらでも変えられる

※粘り強く対応

完全に勝つことは無理

妥協することも大事

説明責任なし

→「課税だ!」

…絶対に勝てない

かつて人民解放軍で経理

リストラ→税務局に

「税法に則って」の一点張り

2)グループ他社への影響

金額的妥協

…本音「俺だってノルマがある」

…「ノルマには協力します」

一回コッキリの否認を見つける

「増殖税の発票を発行しないぞ」

「するならしてみろ!」…は言えない(;_;)

3)無償貸与設備の使用料

※存在しない支払使用料に課税!

…減価償却費×10%

「そもそも発生していない」

「これとこれとは違いますよ」

…日中租税条約の解釈

…源泉課税する問題ではないんですよ

※日中の租税交渉は厳しい

伝家の宝刀は抜いてはいけない

4)出張者個人所得税

※給与の国外払いを国外負担とする租税条約の適用誤り

支払と負担とは違います

…「いや同じだ」

「あなたがルールですか」と言いたくなる!

非課税説明書+説明

5)出向者

※(立替給与清算)送金事実に着目したサービスPE の拡大解釈

出向指示書→即PE 課税!

※実態はどうなんだ

指揮命令権

…誰の命令で出向指示しているのか!

業績評価権限

…誰が評価しているのか!

「出向先の子会社です」→×

「評価レポート」

給与の負担はどちら?

「出向契約は?」…あるわけない

「資料を出せ」

証明できなければ課税!

非課税説明書

…本当か

2013年19号通達

5条…

内部通達かと思うような細かい指示規定

「総合的に勘案して」…中国にはない

6)出向者に係る営業税

※転籍だから営業税だ!

現代サービス以外

「原籍がある。だから課税だ!」

無理やりくっつけて「課税だ!」

7)旧優遇税制とハイテク減税の適用時期

2008 18% 半額減税

2009 20% 半額減税

2010 22% 減免税終了

2011 24% -

2012 25% -

※ポイントは

加算税の回避と延滞金の削減

・中国税務リスクへの迅速・適切対応の重要性

※税務局と喧嘩しても何にも徳にならない

※税務局とは良好な関係に

・中国税務リスク対応上の留意点

メンツをつぶさない

課税通知が出される前に解決する

1)本社主導…最終的には日本本社に

2)コンプライアンス…日中租税条約

3)実態と形式(契約)の整合性

出向者…実態に合わせる

4)リスクマネジメント…事前に適切に

中国・国家税務総局OBが解説!

本セミナーでは、中国・国家税務総局OBであり、グローバルにビジネス展開を行う中国の国際税務専門家グループである「中税諮詢集団(CTAC Group)」シニアパートナーとして華北地域の移転価格業務を指導している宋寧先生と大手国際会計事務所の中堅メンバーによって設立された国際税務専門家グループである「ノベル国際コンサルティング」パートナーとして幅広い移転価格コンサルティング経験を有している高木慎一先生を講師にお招きし、最近の中国現地税制の動向や中国に進出する日本企業が注意すべき点などを、中国国家税務総局でのご経験を活かして、豊富な事例をまじえてご解説いただきます。

国際税務研究会プレミアムセミナー#2

「中国・国家税務総局OBが解説!中国税制の現地最新動向と日本企業が気をつけるべき実務のポイント」

<講師>

中税諮詢集団 シニアパートナー 宋寧 氏

ノベル国際コンサルティング パートナー 高木慎一 氏

<主な内容>

1.中国租税回避防止

近年の経済失速、日中関係悪化等により中国政府は租税回避管理制度を強化する傾向にある中、移転価格税制問題を含む各案例を紹介。

2.外貨送金問題

中国から日本への役務費、立替給与等の送金問題、国家税務総局《非居住者企業派遣人員の中国国内における役務提供で徴収する企業所得税に関する問題についての公告》(「2013」第19号)発布の背景について解説。

3.営業税から増値税への転換試行

輸送など特定のサービス分野に課す営業税に代えて導入された増値税改革は2013年8月より中国全国に展開。その具体内容を解説。

4.企業移転及び再編問題

近年中国国外企業はその拠点を東南アジアに拡大する傾向にある中、企業の吸収合併、再編に関する税務問題を解説。

質疑応答

研修記録

(17)2013年12月02日(月) 13:30〜16:30

国際課税を巡る論点と実務対応について

東京・大手町サンケイプラザ日(木)13:30〜16:30

(16)2013.11.14中国の想定外課税事例とその対応

東京・大手町サンケイプラザ日(木)13:30〜16:30

講師:税理士法人プライスウォーターハウスプライス・中国ビジネスグループ

マネージングディレクター簗瀬 正人先生(やなせ まさと)

(15)2013.10.9中国・国家税務総局OBが解説

会場/時間:東京・大手町サンケイプラザ3F13:30~17:00

(14)2013.6.17国際取引の消費税QA

会場/時間:東京・大手町サンケイプラザ3F13:30~17:00

(13)2013.5.24国際課税の執行の現状と課題

会場/時間:東京・大手町サンケイプラザ3F13:30~15:00

(12)2013.5.7最近の相互協議の状況について~特にアジアを中心に(東京)

会場/時間:東京・東海大学校友会館(霞が関ビル35階)13:30~15:00

(11)2013.4.15二重課税回避のための日本・中国・香港の組織再編

講師:グラントソントン太陽ASG税理士法人・中国デスクパートナー 下岡 郁氏

会場/時間:東京・大手町サンケイプラザ3F10:00~16:30

(10)2013.3.19国際税務の中級知識

講師:青山学院大学大学院教授 佐藤 正勝氏

会場/時間:東京・大手町サンケイプラザ3F10:00~16:30

(9)2013.1.22国際税務の初級知識

講師:青山学院大学大学院教授 佐藤 正勝氏

会場/時間:大阪リバーサイドホテル10:00~16:30

(8)2012.11.13国際源泉課税と税務調査対策

講師:税理士 牧野 好孝氏

会場/時間:福岡天神クリスタルビル13:00-17:00

(7)2012.10.26海外赴任社員の税務・給与・社会保険

講師:藤井 恵(三菱UFJリサーチ&コンサルティング)

会場/時間:東京大手門サンケイビル13:30-16:00

(6)2012.9.6国際税務の基礎知識

講師:青山学院大学大学院教授 佐藤 正勝氏

会場/時間:大阪OMMビル10:00~16:30

(5)2012.8.28中国進出企業の課税リスクと事前準備策

テーマ:「現地駐在会計士・税理士からみた、中国進出企業の課税リスクとその事前準備策」

講師:池田 博義氏(税理士法人マイツ 公認会計士・税理士)

会場/時間:東京(中央大学駿河台記念館)13:30-16:00

(4)2012.8.24海外進出企業の日本における税務調査の留意点

講師:税理士 藤澤 鈴雄氏(元国税局 国際監理官)

会場/時間:東京(中央大学駿河台記念館)13:30-16:00

(3)2012.8.7(火)中国PE課税/国際税務研究会

講師:税理士法人プライスウォーターハウスクーパース 中国ビジネスグループ 簗瀬正人氏

会場/時間:大阪OMMビル13:30~17:00

(2)2012.8.1アジア進出企業のための国際課税入門

講師:税理士 遠藤 克博氏(元国税局 主任国際税務専門官)

会場/時間:東京(中央大学駿河台記念館)13:30-16:00

(1)2012.7.24(火)台湾進出実務

講師:デロイト台湾 パートスー・横井 雅史氏 マネージャー・高尾 圭輔氏

会場/時間:大阪OMMビル13:30~16:30