ブログ blog page

2020.9.8-4(6)

???

【経済教室】世界的な金利消失(上)

脱却時に債務危機リスクも

マーカス・ブルネルマイヤー プリンストン大学教授

日本経済新聞 朝刊

2020/9/7 2:00

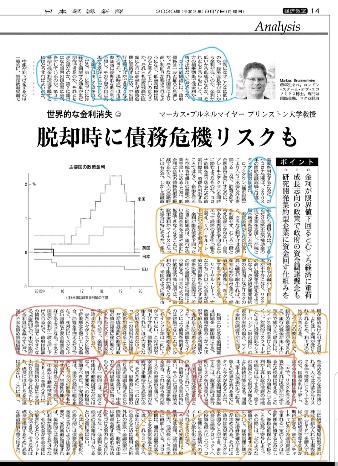

金利はなぜこんなに低いのか。経済成長率が低いから金利が低いのか、金利が低いから低成長なのか。それともどちらも正しく、両方の相乗効果で低金利から抜け出せないのだろうか。

コロナ危機後には、政府債務は一段と膨らむ見通しだ。そうなれば国債により高い利回りが要求されるようになり、低金利環境は終わると考えてよいのだろうか。それとも債務残高が巨額になれば高金利が債務危機に直結するため、中央銀行は利上げができなくなるだろうか。現時点では市場参加者は長期的な低金利を予想し、その予想が自己実現する格好になっている。

本稿では主に3点を取り上げる。第1に利下げには経済を刺激する効果がまだ期待できるのか、それとも逆効果なのか。第2に銀行はなお国内の預金者に金利を付しているのか。第3に長期の低金利環境を脱するにはどうすればよいのか。

中銀が利下げをするのは一般的に、景気後退局面で需要を刺激するためだ。だがコロナ危機は、2008年の国際金融危機とは違うタイプの景気後退だ。

◇◇

実質金利がこれだけ低いと、さらなる利下げは経済を刺激せず、むしろ一段と冷え込ませかねない。金利がある限界値を下回るとかえって経済の足を引っ張ると考え「リバーサル・レート」という概念を提唱した。

金利が限界値を下回ったときの問題点は、銀行が低い政策金利を企業や家計に転嫁できなくなることだ。政策金利がマイナスになった場合は特にそうだ。銀行の利ざやが縮小して自己資本が不十分になり、リスクの高い融資を手控えるようになる。だが研究開発集約型の企業向けなどリスクの高い融資が縮小すれば、生産性の伸び悩みを招く。経済成長も停滞し、利上げはますますできなくなる。

リバーサル・レート、すなわちこれ以下の金利が経済に悪影響をもたらす限界値を決定づける要因は、その国の金融市場の特徴により異なる。日本のように銀行依存度の高い国では、金利の下限制約が高くなる。一方、米国のように資本市場が経済をけん引する国では、より低い金利が受け入れられるため、利下げの余地が大きくなる。

もう一つの要因として、銀行の資金構造が挙げられる。銀行の資金が主に小口預金で成り立つ場合には、マイナス金利を受け入れにくい。対照的にスウェーデンのように投資信託やシャドーバンク(影の銀行)の資金が主体の場合、マイナス金利の深掘りが可能だ。

◇◇

長期にわたる低金利環境は問題を一層困難にする。政府債務が積み上がった状況で恒久的な低金利環境から逃れる方法はあるのだろうか。日本の経験からインフレにより債務を解消するのは容易でないことがわかる。様々な政策措置を講じてもインフレ率は一向に上がっていない。この状況で利上げすれば、債務負担が耐えられないほど大きくなり災厄を招きかねない。よって唯一の脱出方法は経済成長を加速させることだ。

だが成長志向の政策は政府の資金調達に移行期のリスクをもたらす。経済成長率が上向く前に、金利負担が増えかねないからだ。

また人々がリスクに敏感で将来懸念を抱いている場合、消費を手控えるだけでなく、相対的にリスクの小さい国債など安全資産を選好するようになる。すると国債の金利が一段と押し下げられるので、政府は巨額の債務を手当てしやすくなる。逆説的だが、不安が政府の金利負担を減らすのだ。逆に不安を鎮め景気信頼感を高めるような政策を講じれば、人々は貯蓄からリスクを伴う投資にシフトするので、国債金利は上昇し、政府の金利負担は増える。

一方で、リスクを伴う投資が増えれば成長が加速するため税収は増える。この場合、第1の効果として金利が上昇し政府債務の持続可能性は低下するが、第2の効果として税収が増えてより持続可能になる。問題は、第1の効果が先に起き、第2の効果が表れるまでにタイムラグがあることだ。換言すれば低金利環境を脱するには、政策当局は移行期のリスクを引き受ける覚悟で臨まねばならない。

◇◇

中銀が不動産投資信託(REIT)を購入すれば、不動産価格の上昇による値上がり益が得られるとしても、成長にはさしたる効果は望めない。これに対し、主に研究開発集約型企業の株式を組み入れた上場投資信託(ETF)を購入すれば、経済成長を促す効果が期待できる。またベンチャーキャピタルの運用資産に含まれる一定のリスクは社会的便益に資するとみなして、優良な担保として扱うことも成長に寄与しよう。

◇◇

今日多くの先進国は、慢性的な低金利、政府債務の急拡大、低成長という三重苦に直面している。コロナ危機は、通常の需要の落ち込みによる景気後退とは全く違い、これら3つをすべて深刻化させる。危機を乗り越えるために採用した桁外れの財政・金融政策が一段落した後で、政府と中銀は成長を促す創造的な方法を見つける努力をしなければならない。低金利と景気低迷の現状維持に甘んじるという選択肢はない。

とはいえ、金利正常化への移行期には債務危機を引き起こさないよう注意が必要だ。成長軌道に回帰すれば、最終的には長期の経済的利益が実現するだけでなく、その利益が社会全体に分配されるというメリットも期待できる。そうなれば成長を維持するために必要な政治環境も整うはずだ。

<ポイント>

○金利が限界値下回るとむしろ経済に重荷

○成長志向の政策で政府の資金調達懸念も

○研究開発集約型企業に資金回す仕組みを

Markus Brunnermeier 69年生まれ。ロンドン・スクール・オブ・エコノミクス博士。専門は国際金融、マクロ経済