ブログ blog page

2020.8.13-5(2)

???????????????????????

【経済教室】財政をどうするのか(上)

拡張政策、足元の危機に必須

デビッド・ワインシュタイン コロンビア大学教授

日本経済新聞 朝刊 経済教室(24ページ)

2020/8/12 2:00

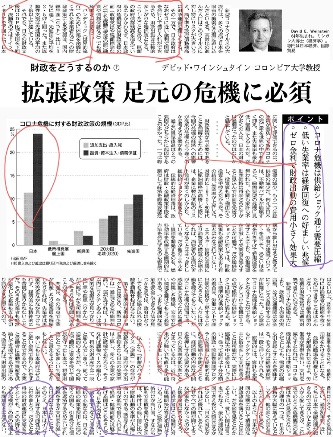

その一方で、日本政府はなおゼロに近い金利で国債を発行して借り入れができるため、財政出動は比較的安上がりな選択肢となる。こうしたこともあり、巨額の政府債務残高を抱えているにもかかわらず、日本政府の危機対応は財政支援の面(政府支出や税額控除など)でも流動性支援の面(融資や債務保証など)でも積極的だ(図参照)。

パンデミック(世界的流行)のために休業を余儀なくされた事業者などへの財政政策による支援は、国内総生産(GDP)比11.3%に達し、先進国の平均を2.5ポイント上回った。また流動性支援は先進国の平均の2倍以上に達している。

それでも、日本の財政支援はGDP比で米国を下回り、流動性の方はドイツ、イタリアを下回った。日本に関して評価できるのは、政策が奏功して新型コロナの死亡率を世界の中でも低く抑え、また失業率も最も低い部類に入ることだ。だが多くの人は、日本の対応は過剰だったのではないかと懸念している。

◇◇

しかしコロナ危機は2つの点で標準的な供給ショックとは明らかに異なる。第1に標準的な供給ショックの場合は、労働コストや産出物の価格が上昇することになろうとも、人々には労働を続けてもらいたい。だがコロナ危機の局面では、感染拡大を防ぐために通勤や密集した職場、安全でない環境を避けてもらう必要がある。つまり物理的な接触を安全にできる方法が見つかるまでは、政府はどうしても必要な場合以外の接触を制限せねばならない。

第2に標準的な供給ショックとは異なり、新型コロナは一過性である可能性が高い。運が良ければ、1年以内にワクチンあるいは効果的な治療法が見つかり、死亡率や罹患(りかん)率が大幅に下がる可能性もある。そうなれば常態に戻ることができる。

問題は、今の時点で企業が倒産したり従業員を解雇したりすれば、失業者は再就労先をなかなか見つけられず、経済的にも精神的にも苦境に陥りかねないことだ。そのうえ失業者も経営が悪化した企業も支出を切り詰めざるを得ないので、総需要も落ち込み、危機に拍車をかけることになる。

◇◇

以上から「貯蓄のパラドックス(逆説)」の存在が想起される。政府が今支出を手控えたら日本の失業率は上昇し、多くの企業や家計が破綻するだろう。そうなれば課税ベースが縮小して、将来の財政赤字は一段と膨らんでしまう。従って逆説的のようだが、今の時点で潤沢に資金を投じて国民を守った日本は、将来財政にとって好ましい判断をしたと言えるようになるかもしれない。

幸いにも日本政府はゼロに近い金利で借り入れをすることができるので、企業と労働者に流動性資産を供給して支援できる立場にある。換言すれば、財政出動の費用は小さく、その効果は大きい。過去20年間、近いうちに日本で金融危機が起きるのではないかと多くの人が心配してきたが、これまでのところ危機襲来の兆候はさほど見当たらない。その理由の一つは、日本の債務が大幅に増えているとしても、他の多くの国も同じだということにある。

◇◇

言うまでもなくこの政策選択で心配なのは、日本も同様の政策を採用した他の多くの国も、引き受けた債務を返済するためにいずれ増税をするか支出を削減しなければならないことだ。そのうえ、日本にはインフレ率が上昇する可能性が常に付きまとう。だがたとえ将来の財政運営に支障を来すとしても、この先待ち受ける危機が目の前の危機よりも深刻だとは思えない。

<ポイント>

○コロナ危機は供給ショック通じ需要圧縮

○低い失業率は経済回復への好ましい兆候

○ゼロ金利で財政出動の費用小さく効果大