ブログ blog page

2020.10.16-2(2)

2020年10月15日 (木) 11:19

◎「留保金課税」が復活か??

会計検査院「特定同族会社への留保金課税免除見直しを」

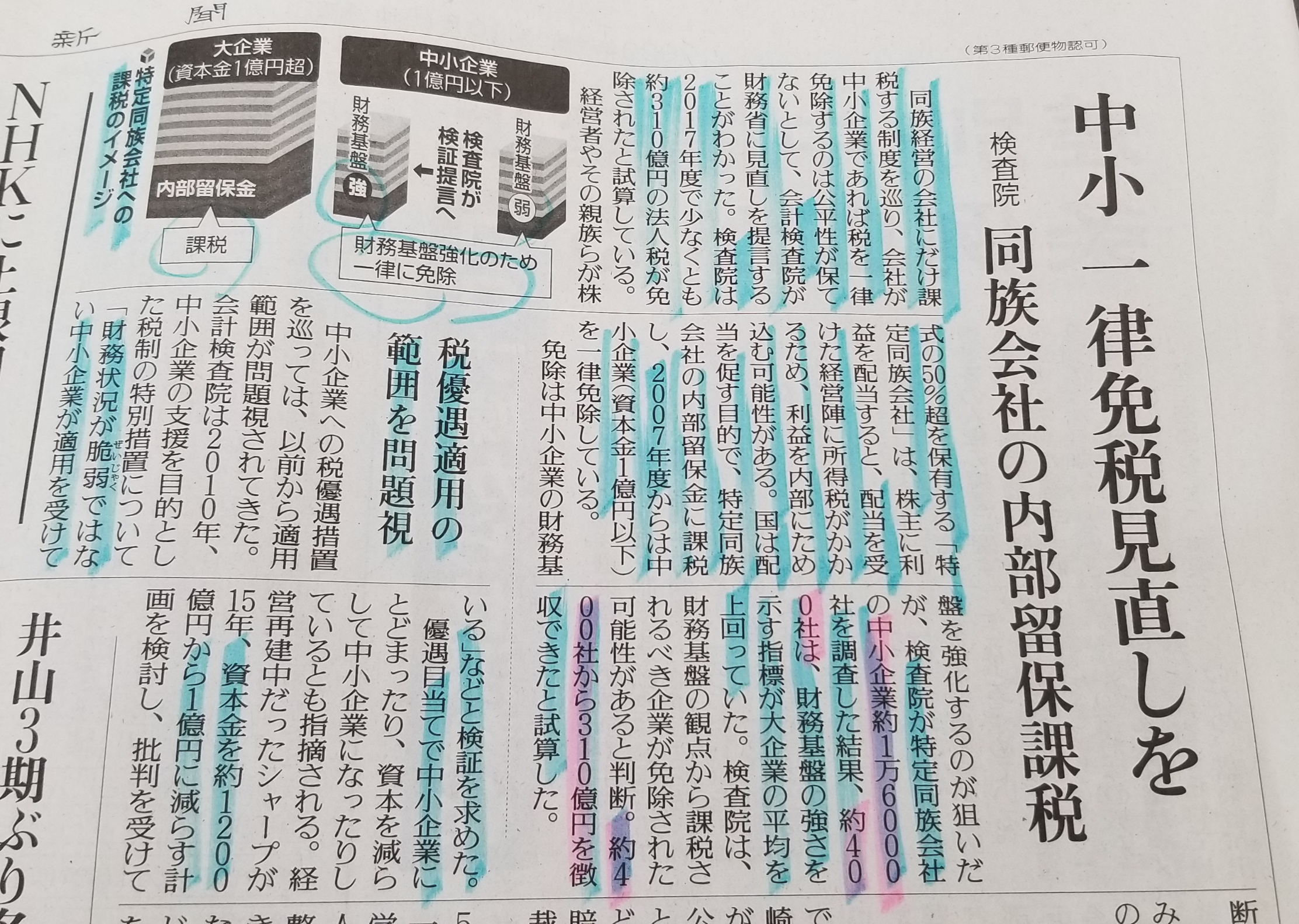

大企業であれば配当し、その分の所得税がかかるが、同族会社は配当はせず利益を内部に溜め込む傾向がある。ただ、中小企業は財務基盤が脆弱ということで、2007年度から資本金一億円以下の中小企業は「留保金課税」を一律に免除している。

中小企業約16000社のうち約400社は、財務基盤の強さが大企業の平均を上回り、その分で少なくとも約310億円を徴収できたと試算している。

「財務状況が脆弱でない中小企業が適用を受けている」

(読売10.15)