ブログ blog page

2020.9.6-4(5)

???

「ポスト安倍」運用の視点

円高懸念、外国株で緩和

日本経済新聞 朝刊 M&I(25ページ)

2020/9/5 2:00

米国の長期金利がゼロに近づく一方で米IT(情報技術)大手株が大きく上昇するなど、新型コロナウイルスは運用環境に変化をもたらしつつある。安倍晋三首相の退任はそうした中での出来事だ。個人は長期の運用戦略を変える必要はあるのか。「ウィズコロナ」と「ポスト安倍」から3つの視点を考えた。

「安倍政権の終焉(しゅうえん)は、期せずして、円安サイクルの終焉と重なりそう」。楽天証券経済研究所の田中泰輔・客員研究員はそう感じている。

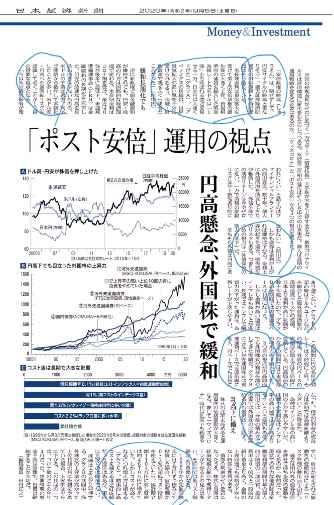

米長期金利は景気拡大を受けて第2次安倍政権の誕生後に大きく上昇。貿易相手国の通貨を総合した実効為替レートで米ドルは「1強」とも呼ばれる強さを見せる一方、日本円は大きく下げた(グラフA)。「アベノミクスの功績は、世界景気拡大の追い風を十分に受けられるよう、金融・財政政策で帆をふくらませたことだった」(田中氏)

そもそも外債は円高にあまり強くない。グラフBの(2)の線はドルやユーロなどを総合した海外債券指数の現地通貨ベースでの成績。日本より金利が高い状態が数十年続いたので、グラフBの全期間では現地通貨ベースは10倍になった。

しかし金利が高い通貨はインフレ率も高いことが多い。長期ではインフレで購買力の下がった通貨は、為替レートが下落しやすい。

この期間に円の名目実効レートは2倍弱に上昇。その結果、外債の円ベースの成績(3)の増え方は5倍弱に急減している。円高局面のかなりの期間では日本債券の増え方を下回っていた。

3つ目の視点が円高局面でも外国株式が利益を増やしてきた実績だ。グラフBにはないが先進国株式は現地通貨ベースでは32倍弱に拡大、円ベースでも16倍になった。株式の利益の成長力は長期では為替変動より大きいことが背景だ。

●乱高下に備え

株式の比率を高めると運用資産の価格変動が大きくなる。まして「ウィズコロナ」時代は乱高下も続きやすい。自分が耐えられる値動きの資産配分にする「リスク管理の強化」が大切だ。

過去は国内外の債券投信を併せて持ち全体の変動を抑えるのが一般的だった。現状での有力な選択肢は変動金利型の期間10年の個人向け国債の一部保有。最低利率は0.05%と一般的な銀行預金より高く、金利の上昇局面でも価格が下がらない特殊な性質がある。

債券の利率がゼロ近辺になったうえ、株式も当面は経済規模の縮小で期待リターンが下がるとの見方は多い。その中では低コスト戦略がより重要になる。

1990年から先進国株式に月3万円ずつ積み立て投資した場合、信託報酬が0.1%の超低コスト投信を使えていたら、累計積立額1104万円に対し資産は約4670万円に増えていた。しかしコストが高くなるにつれ増え方は縮まる(グラフC)。結果的に高コストを補えるほど好成績だった投信はあるが、事前に見抜くのは簡単でない。

株価はときおり急伸する。グラフBの期間中、海外株式の上昇率が高かった上位10回の月に投資をやめていた場合、上昇率は半分に下がる。この10回の一つは、コロナ禍のさ中の今年4月だった。急伸時期の事前予測は困難で、投資は継続することが大切だ。

(編集委員 田村正之)