ブログ blog page

2020.9.5-4

???

◎消費税課税取り消し、国税敗訴

中古マンション転売めぐり地裁判決

過去の同種事案に波及も

日本経済新聞 朝刊

2020/9/4 2:00

中古賃貸マンションの売買時の消費税の税務処理が争われた訴訟で、東京地裁(清水知恵子裁判長)は3日、東京国税局の課税処分を取り消す国税局側敗訴の判決を言い渡した。法改正で現在は同じ問題は起こらないが、過去の同種事案に波及し、不服申し立てなどにつながる可能性がある。

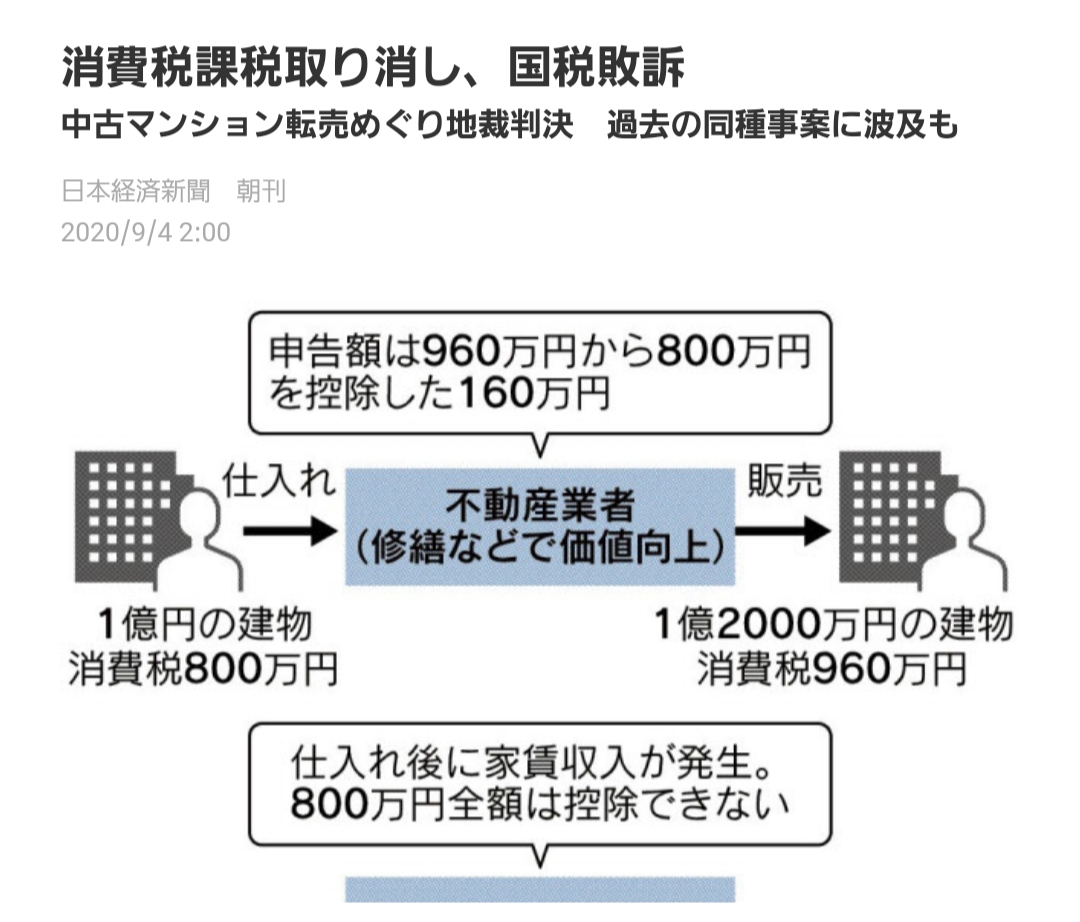

争っていたのは不動産会社「エー・ディー・ワークス」。中古の賃貸マンションを購入した後、大規模修繕などで価値を高め、収益が見込める投資用不動産として販売する事業を行う。中古マンションの売買時にかかる消費税の税務処理をめぐって、約5億3千万円の課税処分を受け、取り消しを求めていた。

消費税には販売時に受け取った税から、仕入れ時に支払った税を差し引いて申告、納税する「仕入れ税額控除」の制度がある。控除できる金額の計算には詳細なルールがあるが、今回は中古マンションの仕入れの目的が投資家への販売なのか、家賃収入を得る目的もあったのかが最大の争点となった。

同社は販売目的の仕入れであり、仕入れ時の消費税を全額差し引くことができると主張。一方、東京国税局は販売までの期間にマンション居住者から家賃を受け取っていると指摘し、「家賃収入も事業の目的の一つで、全額を差し引く処理はできない」として同社に申告漏れを指摘した。

判決で清水裁判長は「仕入れの目的が不動産の売却にあることは明らか。賃料収入は不可避的に生じる副産物として位置づけられる」と指摘。賃料収入が見込まれるからといって全額を差し引けないとする国税の判断は「相当性を欠く」と結論づけた。

同様の課税処分は全国で行われており、「判決が確定すれば、不服の申し立てなどが相次ぐ可能性もある」(国税OB)という。

親会社のADワークスグループは「主張の正当性が全面的に認められたものであり、妥当な判断であると考えている」とコメントし、東京国税局は「国側の主張が認められなかったことは大変、残念。控訴するかどうか関係機関と判決文を検討中」としている。

☆販売目的のマンションの一時的な家賃収入から、マンション購入時の消費税を課税仕入として否認されたのが、地裁まで争われた案件。国税の判断は「相当性を欠く」。

当然の判決だが、販売した時には課税仕入れ分は売った時は引かれないから結局同じ?還付された分結局納付することに。なんだかバカみたいな事例。