ブログ blog page

2020.8.9-4(5)

???????????????????????

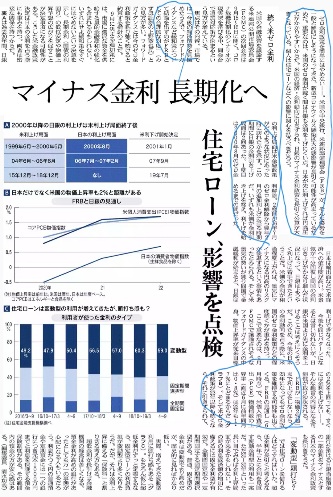

◎マイナス金利、長期化へ

住宅ローン、影響を点検

日本経済新聞 朝刊 M&I(19ページ)

2020/8/8 2:00

ゼロ金利政策を簡単にはやめない――。米国の中央銀行、米連邦準備理事会(FRB)が、そんな姿勢を一段と鮮明にしそうになってきた。新型コロナウイルス感染拡大の悪影響が長引く可能性が高まっているためだ。重要なのは、米国のゼロ金利が続く間は日銀も金利を上げにくい点。日本が先に利上げすれば円高圧力がかかりやすいからだ。米国の経済・金利動向に引きずられ、日銀のマイナス金利政策も長引く公算が大きくなっている。個人は住宅ローンなどへの影響に関心を払うべきだろう。

表Aは過去20年間、日銀の利上げ局面は米金融政策がどのような状況にあった時に訪れたかを示す。この期間に日銀の金利引き上げ局面は2回あった。1度目は2000年8月のゼロ金利解除。2度目が06年7月のゼロ金利解除から翌年2月の追加利上げに至る時期だ。いずれも米側が金利引き上げを終え、利下げを始めるまでの間だった。

FRBが「物価2%超」まで利上げをしないなら、23年になってもゼロ金利政策を維持する可能性も出てくる。FRBの見通し(6月時点)で、米個人消費支出(PCE)物価指数の上昇率(直近6月に前年同月比0.8%)は22年も1.7%にとどまるからだ(グラフB)。そして米ゼロ金利政策が23年以降も続くなら、それに引きずられて、銀行が預ける日銀当座預金の一部金利をマイナスとする日本のマイナス金利政策も長引きそうだ。

●「変動型」頭打ち?

では住宅ローンを借りる人はどうすればいいか。超低金利が長引くと考えるなら、半年ごとに金利を見直す変動金利型の利用も一案だ。ただ20〜30年といった長い目でみれば金利上昇局面が来るかもしれない。その時の利息返済額の増加に備えるには固定金利型が有効だ。全期間固定型や一定期間固定する固定期間選択型がある。普通、固定型の金利は変動型より高めだが、歴史的に見ればかなり低い。