ブログ blog page

2018.7.19

◎朝

久しぶりに奥さんの寝ている横に移り、体を触ったら、固いこと分厚いこと。

お尻を触ると「イヤテ〜」

「やっぱりもう少し触って欲しかという肌しとるよ」

「なん言よっと、勘違いも甚だしか、自分に都合のよか〜ごつとったごして」

?

◎マッサン

人間到る処青山あり

【読み】 にんげんいたるところせいざんあり

【意味】 人間到る処青山ありとは、世の中は広く、死んで骨を埋める場所ぐらいどこにでもあるのだから、大望を成し遂げるためにならどこにでも行って、大いに活躍するべきであるということ。

【注釈】 「人間」は、人の住む世界・世の中という意味で、「じんかん」とも読む。

「青山」は、死んで骨を埋める地・墓地のこと。

幕末の僧、釈月性の詩「男児志を立てて郷関を出ず、学若し成る無くんば復還らず、骨を埋むる何ぞ墳墓の地を期せん、人間到る処青山あり」から。

◎朝の勤行唱題後ーー

「朝15分の題目で一日が決まる」

妻「朝15で?…ふ〜ん…15分でね…」

??

◎住宅ローン完済?

抵当権の抹消手続き。書類2枚に住所と名前を書いて終わり。印鑑証明書(私と妻と母)3枚を返却されました。平成5年6月の日付。あ〜??

あと住宅金融公庫の分が来年1月まで残っていますが。

◎昼は添加物モリモリおにぎり弁当?

◎忘れてはならない大牟田大空襲(有明新報)

5回の空襲で大牟田市内は壊滅。

日本人は空襲を受けても、原子爆弾を落とされても、何も言わない。「自分達が悪うございました」。これが朝鮮や中国だったら、無かったことまで誇大して執拗に………。

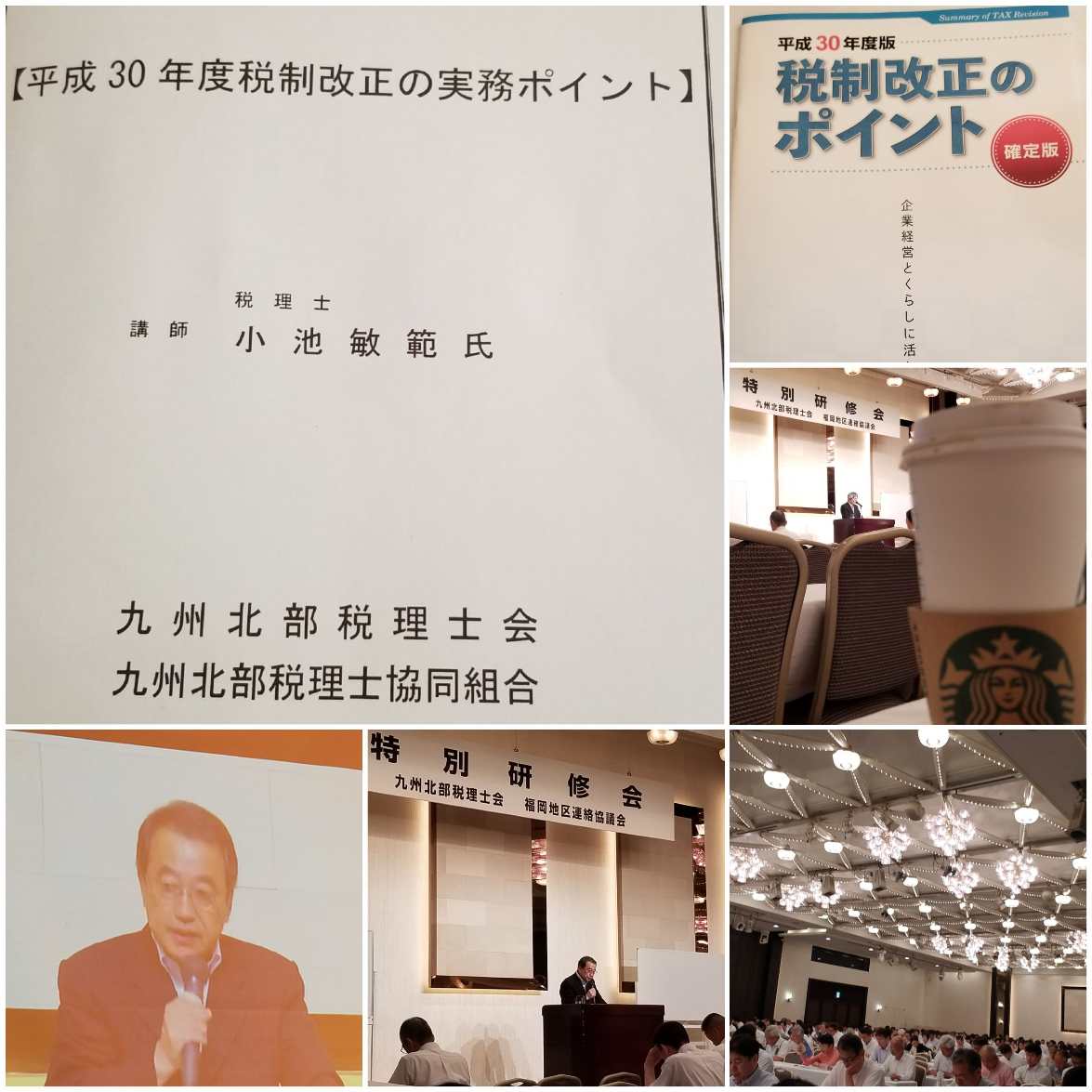

◎特別研修会(福岡地区)

13:00〜17:00(4時間)

11日(水)上海出張で筑後地区欠席の振替

平成30年度税制改正の実務ポイント

●森林環境税 1人1,000円

平成36年度から(あと6年後!)

個人住民税と合わせて賦課徴収

●森林環境譲与税

平成31年度から

☆5年間は

国庫補助金から市町村・都道府県に借入

私有林人工林5/10

林業就業者数2/10

人口3/10 計9/10

都道府県 1/10

☆公明、抜本拡充を強く訴え

自社株の引き継ぎ 負担実質ゼロに

廃業増加に歯止めかける

斉藤鉄夫・党税調会長

公明党は2018年度与党税制改正大綱の取りまとめに向け、高齢化が進む中小企業経営者の代替わりを支えるため、相続税や贈与税の納税を猶予する事業承継税制の思い切った拡充を強く訴えています。

●相続税100%猶予

80%→100%

●雇用要件の抜本見直し

平均8割の雇用維持→実質撤廃

●適用対象者の範囲拡大

1人の株主から1人の後継者へ

→

複数の株主から最大3人の後継者へ

●引き継ぎ後の負担減らす

事業継続が困難な事由:なし→あり

☆全部、公明党が強く訴えて実現?

誰も言わない。

★税理士会も相当な“二乗”の命!!

“二乗”

大乗の立場からは、自身の解脱だけを目指し他者の救済を図らないので非難された。

☆法人税における収益の認識等

会計原則「実現主義」

→

国際会計基準及び米国会計基準

「財又はサービスを顧客へ移転する約束」

【履行基準】

☆具体的には………値引き、リベート、返金等

1.顧客との契約を識別

2.履行義務

3.取引価格の算定

4.履行義務に取引価格を配分

5.収益を認識

☆通達に規定→法令化

(例外2)引渡し等の日に近接する日

加算→減算は認める

減算→加算は認めない?

「割戻し」は認めるけど

「貸倒れと買戻し」は認めない?

☆値引・割戻しは時価を反映

「貸倒れと買戻し」は時価とは関係なし

「現物配当」

譲渡と利益分配の「混合取引」

法人税法施行令第18条の2の新設

1.当初益金算入額

2.………

3.………

4.………

法22

4.「別段の定めがあるものを除き」

返品引当金の廃止

延べ払い基準の廃止

経過措置〜H35.3.31

大法人 電子申告が義務化

H32.4.1〜

不申告加算税

申告書

代表者及び経理責任者等の

自署押印制度の廃止

飲食店の受動喫煙防止のための

喫煙専用室………特別償却又は税額控除

農林水産業

軽減税率

食用の農林水産物を生産する事業

第2種に………70%→80%

☆自民党総裁選のあと!

三度目の正直になることを期待?(笑)

免税店

5,000円以上

一般物品+消耗品

購入下限額の合算

国際観光旅客税

出国1回につき1,000円

H30.1.7以降?

税理士業務の対象外に

たばこ税 30.10.1〜

加熱式たばこ

国際課税

PE 人為的回避防止措置

◎奈良盆地は昔は海だったんだ………

「歌を唄いながら歩調を合わせ、川岸の船曳き道を歩きながらぐんぐんと引き上げていく。やがて船は信貴山と二上山の間を通って奈良盆地に入った」

(平城京・安部龍太郎)

◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎◎

早勝問答 文永八年 五十歳御作 p.162

第二章浄土宗の反論を破す

一義には、法華経の阿弥陀と、浄土三部経の阿弥陀とは同じなのか異なるのか、異なるとしたら無間地獄に堕ちることは決定といっていいのか、と反論せよと仰せである。

法華経に説かれる阿弥陀仏と、浄土三部経に説かれる法蔵比丘が修行してなった阿弥陀仏とは、その境地において全く異なることは、前にも述べたとおりである。つまり、法華経に説かれているのが阿弥陀の本来の姿なのである。

名は同じ阿弥陀仏でも、その境地は全く異なっており、それを浄土宗側が同一平面にある仏のように主張するのは誤りであり、破折を免れるために故意に事実を隠したものである。したがって、本来の阿弥陀が重んじた法華経を誹謗することは、阿弥陀も認めるわけがなく、法然の念仏が無間地獄の業因であることは必定なのである。

また、法華経方便品第2に「一たび南無仏と称うれば、皆已に仏道を成じき」と説かれていることを引いて、どうして仏の名を称えることを無益というのか、と反論してきた場合の破折の仕方を示されている。