ブログ blog page

居住継続要件

生計別の親族が被相続人と同居していた場合における特定居住用宅地等の要件として、

【改正前】25年12月31日までの相続

「当該親族が…当該被相続人の居住の用に供されていた“家屋”に居住していたもので…申告期限まで引き続き当該宅地等を有し、かつ、“当該家屋”に居住していること」

※申告期限が過ぎるまでは被相続人の居住部分に親族が居住していることが必要となり、申告期限が過ぎる前に被相続人の居住部分を貸付け等に供した場合は、居住継続要件を満たさないことになる。

↓

【改正後】26年1月1日以後の相続

「当該親族が…当該被相続人の居住の用に供されていた“一棟の建物”(当該被相続人、当該被相続人の配偶者又は当該親族の居住の用に供されていた部分として政令で定める部分に限る。)に居住していた者で…申告期限まで引き続き当該宅地等を有し、かつ、“当該建物”に居住していること。」

※政令で定める部分

1)区分所有登記された建物の場合

「当該被相続人の居住の用に供された部分」

→この場合における“一棟の建物”は、

「被相続人の居住部分」を指す

2)区分所有登記された建物以外の場合

「被相続人又は当該被相続人の親族の居住の用に供されていた部分」

→この場合における“一棟の建物”は、

「親族の居住部分」も指す。

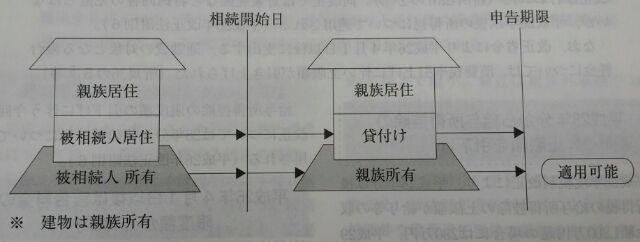

※居住継続要件でいう“当該建物”も、被相続人の居住の用に供されていた“一棟の建物”と同じ定義になるため、区分所有された建物の以外の建物においては、親族は相続開始前と変わらずそのまま自身の居住部分に居住していれば、居住継続要件を満たすこととなる。

☆そのため、申告期限前に、被相続人居住部分を貸付けに供しても居住継続要件の判定には影響せず、あとは、親族がその宅地を申告期限まで保有していれば、保有継続要件も満たし、同特例の適用認められることになる。

なお、被相続人の所有建物である場合は、親族が持ち家を有さないいわゆる“家なき子”では居住継続要件が付されていない。