ブログ blog page

海外寄附金と移転価格

実務に使える海外寄附金と移転価格のケーススタディ

開催日:2015年6月26日(金)

13:30〜16:00

会場:御茶ノ水ソラシティアカデミア5階(東京都千代田区神田駿河4−6)

近年、大企業のみならず、売上数億円〜数十億円規模の企業に対しても寄附金課税や移転価格課税が行われる件数が急増しています。課税される原因の多くは、経理担当者及び経営層の寄附金規定及び移転価格税制に対する理解が進んでおらず、知らない間に課税リスクを負ってしまっているからです。

海外子会社との取引に係る寄附金課税・移転価格税制に対応できる税理士は非常に少ない状況もあり、企業も顧問税理士も移転価格課税リスクに気がついていないことが多いのです。

本セミナーでは近年の調査・課税の動向から海外子会社との取引に係る課税制度の概要を説明し、税務調査がどのように行われるかをご説明したうえで、企業に求められる対応及び税務調査で提出が求められる移転価格文書化資料の内容について分かりやすく解説いたします

?プログラム

1.海外子会社との取引に係る調査・課税の動向

◆ 中小・中堅企業への海外取引への課税の急増

◆?自社が移転価格課税を受けた場合の追徴税額のインパクト

◆ 税務調査の対象となりやすい企業とは

2.海外子会社との取引に係る寄附金課税とは

◆ 近年寄附金課税が急増している理由

◆ 寄附金課税の制度概要

◆ 出張支援と役務提供による課税事例

3.海外子会社との取引に係る移転価格課税とは

◆ 移転価格税制の概要

◆ 寄附金規定と移転価格税制との違い

◆ 移転価格税制に基づいた課税事例

4.?寄附金課税の調査・移転価格調査の特徴

◆?寄附金調査と移転価格調査の特徴

◆?税務調査のステップと何を聞かれるのか

◆ 課税を受けた場合に還付金を受ける方法

5.?移転価格文書化資料の整備と寄附金課税への対応

◆ 寄附金課税・移転価格課税を受けないための取引ルール整備

◆ 税務調査で提出が求められる移転価格文書作成とは

◆ マスターファイルとカントリーバイカントリー(CBC)レポートとは

移転価格では「独立企業間価格」の算定方法は世界共通で決まっている。

寄付金は、「時価」の算定は難しい。

ゼロか100か

移転価格の方が算定しやすい。

どちらで課税されるかより、独立企業間価格の算定が大切。

租税回避の意図があったかどうかは関係ない。独立企業間価格かどうかが大事。

寄付金は意図があったかどうかが重要

もともとの目的

求められる資料も違う

移転価格は理論的

寄付金は社内メールや内部文書

国家間の所得配分を重視する移転価格

結果として適正か

更正期限

移転価格 10年

調査期間も長い 最低6月〜3年

相互協議

二重課税の還付

移転価格

租税条約に適合しない事例として

寄付金は相互協議が出来なくなる

ケース1赤字補填 典型的な寄付金

経済合理性があれば

最低限の利益補償

取引価格の修正

高すぎたから払った

事後的な補填ーーok

※ルールがあったかどうか!

ケース4出張支援とロイヤルテイ

寄付金又は移転価格にあたるかどうか

立上げ支援

自分の商品を売ってもらうための支援

ケース7 広告宣伝費

過剰な支援

東京地裁判例

ケース8、9給与格差補填

法人税法上は認められている

理由がない、先進国→否認

本社の都合

明確な給与規定あるかどうか

合理性のない対価→現地でも否認

※マネジメントフィー(経営指導料)

ミスマッチ

中国 損金不算入

対価がバランスとっているか

ケース15 海外子会社への貸付金利

日本側での調達金利ならいいけど

現地通貨建て 金利高い

期間も

無利息

バーツで1%

根拠

◎子会社再建債権法規

多大な損害ーー経済合理性

債務超過状態ではあったものの、期限を延ばせば生き延びて、債務免除までする必要はなかった。本当は大丈夫なのではなかったのでは

客観的な目線で倒産するのでなければ

安易に

◎東京国税局

移転価格

ーー国税税務セッション

ーー各税務署でも

寄付金ーー他の部署で

移転価格60%ーー裁判で勝てるかどうか

理論家が多い、理屈

寄付金40%ーー局長判断

寄付の意志があったかどうか

資本金1億円以上

職員も税務署に移動

税務署でも移転価格

グループで20億円でも移転価格

寄付金に近い移転価格

◎H25税制改正

「一の調査」

移転価格の専門官がいるかどうか

利益配分に問題がある

結果待ち時間がかかる

※「分けて調査」希望可能

同時にやった方がいい場合もある

説明責任強化

「課税が違法だったかどうか」

リスクが増加

遡及

再調査の要件が明確化 困難に

◎税務調査と行政指導

「行政指導」が増えるかも

税務調査ーー質問権

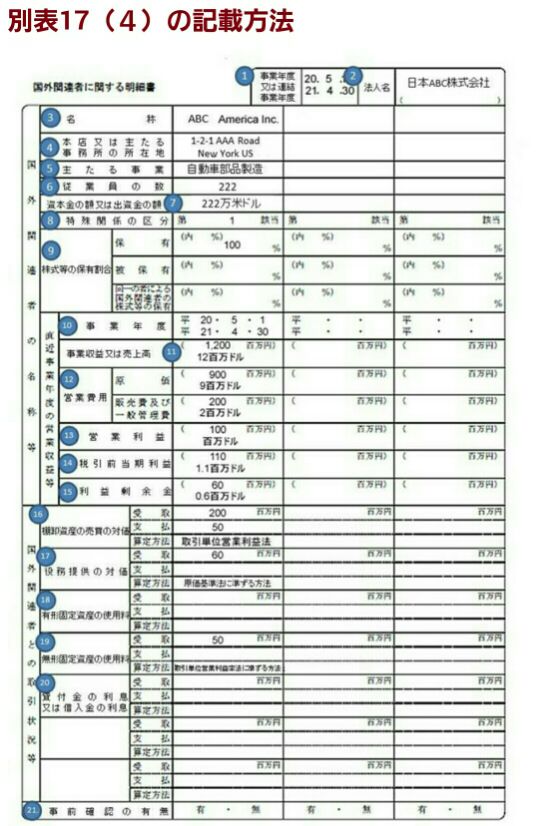

別表17(4)

推計課税

※決めるのは相手

整備

準備してなければ課税

◎二重課税の救済措置

相互協議ーー1〜2年

租税条約

→不服申立

→租税裁判

※コストの方が高い

〜1億円

※課税を受ける前に課税を避ける

修正申告→不服申立できない

「価格調整金」

価格設定方針が不明確

東証1部

グループ間のルール作りが大事

移転価格重視していれば寄附金も回避