ブログ blog page

ロケーション・セービング

移転価格税制におけるロケーション・セービングとは?《国際税務》

【2012年10月15日】

移転価格税制におけるロケーション・セービングとは、

地理的市場に帰せられるコストに係る差異をいい、

賃金水準、設備費等を主たる原因とする

ロケーション(所在地)の違いに基づく物価水準の差から生ずる利益をいいます。

具体的には、

工場を海外に持っていき、

安い賃金で製造をすることにより

グループ全体での利益を向上させるような場合です。

例えば、

製品一個の総原価が、

日本の工場で生産した場合100かかるが、

物価の低く労働力が安い海外子会社で生産した場合40になるとします。

販売価格がいずれにせよ150だとすると、

日本工場で生産した場合50の利益ですが、

海外子会社で生産した場合110の利益ということになります。

この60の差は、

主として労働力が安いことで得られた節減、

つまり、海外子会社に工場を移すことにより得られた

ロケーション・セービングであるといえます。

ロケーションセイビングとマーケットプレミアムによる所得の帰属

2013年5月7日 国際企画官 三塚一彦氏 税務研究会主催セミナー より

l??近年、中国・インドを中心とした国連軍から、新興国の安価な人件費を利用することにより創出された利益(ロケーションセイビング)や活況なマーケットにおける販売量の増加により生じた利益(マーケットプレミアム)は、当該活動の所在国に帰属すべきという議論が活発化している。

l??移転価格の算定方法も、取引単位営業利益率法は不適切であり、寄与度利益分割法により算定すべきという意見もある。

l??これらの議論に対し、日本や米国等の先進国を中心としたOECD加盟国は、ロケーションセイビングやマーケットプレミアムは、同じ所在地域の比較対象を選ぶことで解決できると考えているが、選定された比較対象会社の所在国が異なる場合などで、議論が複雑化するケースが多い。

?

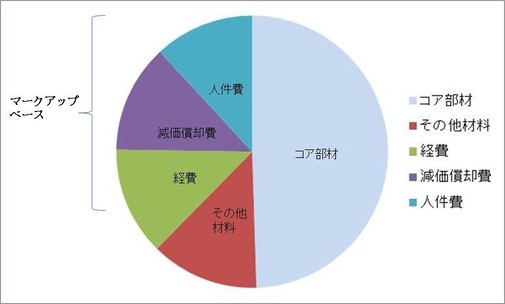

l??このように意見が分かれる中、昨年、インドの租税裁判(GAP社ケース)において、意外な判決が出た。同判決では、これらのロケーションセイビングやマーケットプレミアムにより生じる一時的な利益は消費者に帰属するもので、インド法人に帰属するものではないというものである。また、インド法人に帰属する利益の算定において、「マークアップのベースとなる分母には、コアの部材等に係る費用は含まず、付加価値の創出に要したコスト(人件費や減価償却費等)のみを使用すべきである」という判決がなされた。これらの判決は、インドや中国が主張する内容と相反するものであり、今後の相互協議における国家間の議論の行方が注目される。

価格問題

テレビのニュースでもさかんにアジアでの成長機会の取り込み(による日本経済の活性化)が取り上げられています。企業がアジア各国で事業展開するにあたり、宗教・商習慣の違い、インフラの未整備、テロや自然災害、インフレ・労賃の上昇などはリスクとして取り上げられますが、あまり馴染みのないリスクに移転価格問題があります。

では移転価格とは一体なんでしょうか?

日本企業は90年代以降、アジアに製造拠点をアジア諸国に移転しコストダウンを図ってきました。即ち、設計から製造まで一つの製品が完成するまでに、複数の国内での事業活動が関与する様になった訳です。

例えば、日本の製造業者Aが、ある製品を国内の工場で製造して、その製造原価が100,000円、日本での販売価格が120,000円だったとします。会社の管理や販売に関わる費用を一旦無視すると20,000円の利益が日本国内で発生します。この利益にかかる税金は、全て日本で課税されます。仮に税率を40%とすると、A社は、8,000円の税金を日本の税務当局に支払うことになります。

これをB国の製造子会社a”で製造することによって製造原価が90,000円に下がったとします。

この10,000円の原価の低減、即ちロケーション移動がもたらすコストの削減をロケーションセービングと言います。

B国で製造した製品を日本に持ち帰り、引き続き120,000円で販売すると、A社グループ全体の利益は30,000円となります。では、この利益に対する税金は、日本(A社)、B国(a”社)のどちらで支払うべきなのでしょうか?別の言い方をするとa”からAに対する売値はいくらであるべきなのでしょうか?

仮に売値を90,000円とすると、(a”の製造原価は90,000円なので)a”の利益は0、Aの利益が30,000円。即ち、ロケーションセービング効果の全額が日本に帰属することになります。但し、これにはB国の税務当局は納得しません。B国は、ロケーションセービング効果は勿論のこと、今までの利益20,000円の大半も実際に製造しているa”の利益(a”のAに対する売値は、限りなく120,000円に近い金額が正当)であるべきと考えます。

このa”からAへの売値が両社の課税対象所得、即ち税収の源になるので、日本とB国、どちらの国にどれだけの課税所得が発生するかは、両国の税務当局にとって重要な問題となります。

A社としては、B国にある工場(a”)も含めた、A社グループ全体での税金を減らそうとして、仮にB国の税金が30%(日本は前述のとおり40%)とすると、出来るだけ、税率の低いB国にあるa”の利益を多く(日本の本社の利益を少なく)したいと考え、a”のAに対する売値を高くしたいと考えます。

一方、a”が、自分の100%の子会社でなく地元企業との合弁であった場合や、その他の理由により日本での利益を取込みたいと考える場合は、税率は多少高くても日本の利益を多くするためa”のAへの売値を安くする可能性もあります。

いずれにしても、Aはa”を支配していますから、a”のAに対する売値や、Aからa”に提供する材料の価格、a”に支払わせる技術指導料等をAの意思で自在に調整し、Aとa”の利益配分を調整出来る訳です。

しかし、日本、B国とも税金を多くとりたいとの税務当局の思惑があるので、Aのa”との取決めの内容に目を光らせており、a”からAへの販売価格、その材料価格や技術指導料額がArm’s length price (赤の他人同士で同意するであろう価格)とかけ離れた合理性がないものと判断されると、その差額分は所得移転、すなわち脱税行為と見做され、多額の追徴金を課される惧れがあります。

これが親子会社間で意図的に調整された価格、即ち移転価格です。

従って、AはAとa”との価格や取決めが合理性のない移転価格と判断されぬように細心の注意を払う必要があります。

2012年に日本の国税から移転価格として海外への所得移転を指摘された事例としては:

・東京エレクトロン:143億円(米国、韓国子会社との取引:追徴税額 67億円)

・クボタ:48億円(オーストラリア子会社との取引:追徴税額 23億円)

・日本ガイシ:160億円(米国、ポーランド子会社向け取引:追徴税額 80億円)

といずれも大企業とは言え、とてつもない金額です。

一方、海外で指摘された事例ではダイハツがインドネシア税務当局より58億円の追徴課税支払請求を受け揉めているそうです。インドネシアでは、日本の本社が黒字で現地法人が赤字の場合、それだけで本社を儲けさせるために、わざと赤字にしたとイチャモンを付けられる可能性もあるとか・・・。

上場会社でなければ本社の決算内容は判りませんし、中小企業の場合ここまで極端な例は数少ないとしても、海外子会社との価格や、送金事由にはArm’s length priceとの比較で合理性が求められます。

海外展開におけるリスクの一つとして、こんな点にも是非、目配りをお願いしたいと思います。

(13年2月)